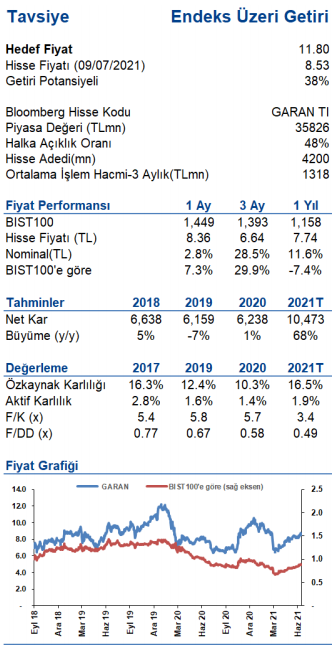

GARAN: 2Ç21 Beklentileri ve Gaye Fiyat Revizyonu

Kar uygunlaşması ve cazip değerlemeler pay fiyatını destekliyor

Mayıs’taki Tavisye değişikliğimizden bu yana GARAN payları nominal %15 yükseldi (BIST: -%4). Evvelki notumuzda da belirttiğimiz üzere, bedel düşüşüne sebep olan ve Türkiye’nin CDS, faiz düzeyi, TL Gerçek Efektif Kur üzere parametrelerinde kırılganlığa işaret eden makro belirsizlikler devam ederken, kısa vadede TL’yi destekleyebilecek katalistlerin (faiz oranı düşüşünün ertelenmesi, DTH’lardaki daralma) tesiri görülmedi. Pay fiyatındaki artışın 2021T 0,49x PD/DD ve 3,4x F/K’ya işaret eden karlılık güzelleşmesinden kaynaklandığını düşünüyoruz.

%17 çeyreklik özkaynak karlılığıyla güçlü 2Ç sonuç beklentisi

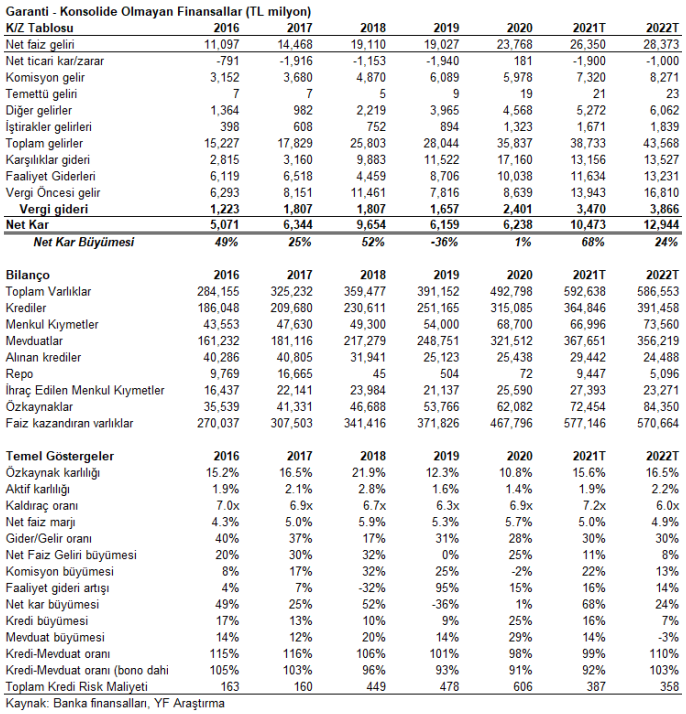

2Ç’de 2,8mlrTL solo net kar ile (çeyreklik +%9, yıllık +%77) %16,9 çeyreklik özkaynak karlılığı bekliyoruz (1Ç: %16,1). 1mlrTL’den 1,4mlrTL’ye yükselen TÜFE’ye endeksli gelirlerle (%13’ten %16’ya yükselen getiri varsayımıyla), net faiz gelirlerinin çeyreklik %11 artışla (yıllık +%30) 7mlrTL’ye yükselmesini öngörüyoruz. 2,5mlrTL (1Ç: 2,3mlrTL) düzeylerinde swap maliyetleri ve 1,1mlrTLticari ziyan (1Ç: 70mnTL kar) iddia ediyoruz. Güçlü GSYH büyümesine paralel olarak net donuk alacak girişlerinin negatif gelmesini bekliyoruz. Bahsedilen risklere karşın, Garanti’nin muhafazakar provizyonlama siyasetleri ve güçlü sermaye yapısıyla 2Ç’de provizyon maliyetlerinin (2ÇT: 3,3mlrTL, 1Ç: 5,9mlrTL) daralmasını ve özkaynak karlılığının artmasını öngörüyoruz. Komite gelirlerinde yıllık %55 (2mlrTL) ve faaliyet sarfiyatlarında ise yıllık %18 (2,7mlrTL) artış bekliyoruz.

2021 net kar iddiamız konsensüsün %13 üzerinde

Artan enflasyon, yüksek fonlama maliyetleri ve net faiz marjındaki baskıya karşın, Garanti’nin görece güçlü TL kredi mevduat makası, yüksek komite gelirleri ve risk maliyetindeki daralmayla 2021’de de özsermaye karlılığında bankacılık bölümünde başkan pozisyonunu muhafazasını bekliyoruz. 1Ç sonuçlarında da gördüğümüz üzere Garanti’nin makro volatilitelere karşı ihtiyatlı duruşu da düşünüldüğünde 2021 karlılığında varlık kalitesinin kilit rol oynayacağının tekrar altını çiziyoruz. Güçlü GSYH büyümesi ve BDDK’nın donuk kredi sınıflaması ile ilgili 180 gün düzenlemesinin Eylül sonuna uzatılmasıyla varlık kalitesinde kısa vadede risk öngörmüyoruz. Öbür Türk bankalarına kıyasla, Garanti’nin 2018’den bu yana yüksek karşılık oranları ve güçlü özgür rezerviyle (4,8mlrTL) karlılıktaki muhtemel volatilitelere karşı güçlü pozisyonda olduğunu yineliyoruz. Güçlü sermayesinin (%17,4 SYR, %14,7 Ana SYR, 18mlrTL artık sermaye 1Ç21 itibariyle) büyüme ve TL mevduat piyasasında artan rekabette esneklik sağlayacağını düşünüyoruz. Bahsettiğimiz dinamiklerle, 2021 net kar beklentimizi Bloomberg piyasa beklentisinin yaklaşık %13 üzerinde 10,5mlrTL’ye yükseltiyoruz (önceki 9,7mlrTL).

Maksat Fiyatımızı 11,00TL’den 11,80TL’ye yükseltiyoruz

Değerlememiz %17,0 (önceki: %16) sürdürülebilir özsermaye karlılığı, 0,68x gaye PD/DD (önceki: 0.61x), %16 risksiz getiri (değişmedi) oranı ve %5 pay risk primi (değişmedi) varsayımlarına dayanmaktadır. Enflasyonda ve uzun vadeli faiz oranlarında beklenenden süratli düşüş sermaye maliyetinde düşüşe ve maksat PD//DD’de artışa neden olacağı için maksat fiyatımız üzerinde üst istikametli risk oluşturuyor.

Yasal İkaz

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy idare şirketleri, mevduat kabul etmeyen bankalar ile müşteri ortasında imzalanacak yatırım danışmanlığı mukavelesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların şahsî görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yatırım Finansman Menkul Pahalar

Para Tahlil

{kind=link}