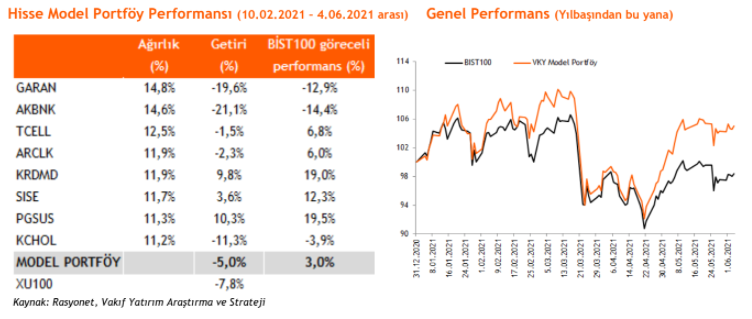

Vakıf Yatırım pay model portföyünü güncelledi. Vakıf Yatırım buna nazaran Koç Holding ve Arçelik’i Model Portföyünden çıkarırken, Tofaş ve Sabancı Holding’i portföyüne ekledi. Vakıf Yatırım’dan model portföy güncellemesine ait şöyle denildi;

“Net etkin bedeline nazaran %55,0 iskontolu süreç gören Sabancı Holding için “Endekse Paralel Getiri” olan kısa vadeli teklifimizi “Endeksin Üzerinde Getiri’ye revize ediyor, Holding’i cazip değerlemeleri göz önünde bulundurarak Pay Model Portföy’e ekliyoruz. Öteki yandan son bir ayda BIST100’e paralel performans sergileyen Koç Holding’i model portföyden çıkartıyoruz.

İç pazardaki güçlü pozisyonu, maliyet artışlarını yansıtabildiği ihracat kontratlarının desteklediği müspet finansal performansını beğendiğimiz Tofaş, yılbaşından bu yana endekse paralel bir getiri performansı sergiledi. Tofaş için, kısa vadeli Endekse Paralel Getiri teklifimizi “Endeksin Üzerinde Getiri” olarak güncelleyerek model portföye ekliyoruz. Hem operasyonel hem de net karlılık performansını beğenmemize karşılık yılbaşından bu yana endeksi %13 yenen Arçelik’i model portföyden çıkartıyoruz.

Yeni güncellemelerimiz sonrasında model portföyde banka yükü %25,8 (önceki: %29,4) düzeyinde yer almaktadır (BİST100’de banka yükü %14,7). Model portföyümüz, yılbaşından bu yana endeksten %6,6 olumlu ayrıştı.

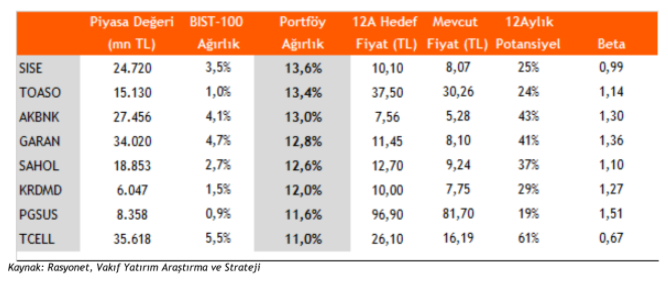

Pay Model Portföyde Önerdiğimiz Paylar

Şişe Cam: Girdi verdiği kesimlerdeki toparlanmanın takviyesi, operasyonel ve net kar tarafında yakalanacak büyümenin, olumlu fiyatlanmasını bekliyoruz.

Tofaş: Yurt içindeki güçlü pozisyonu ve ihracat tarafındaki korunaklı mutabakatlar, şirketin olumlu finansal performansını desteklerken, FCA ve PSA ortasındaki birleşmenin yaratabileceği iş fırsatlarının da pay performansına takviye vermesini bekliyoruz.

Akbank: Güçlü sermaye yeterliliği ve likiditesiyle öne çıkan bankanın, 2021 yılındaki büyüme devrinde kredi tarafında daha iştahlı olmasını bekliyoruz.

Garanti Bankası: Güçlü sermaye tabanına sahip olan bankanın 2021 yılında benzeri bankalara nazaran yüksek özkaynak karlılığını sürdüreceğini düşünüyoruz.

Sabancı Holding: 1Ç21 itibariyle 2,1 mlr TL solo net nakit durumu olan Sabancı Holding, yükselen banka dışı özkaynak karlılık oranı ve sistemli temettü ödemesi ile ön plana çıkmaktadır.

Kardemir: Artan çelik fiyatlarının ve talebin sonrasında karlılıkta iyileşme öngörüyor, yeni idareyle birlikte borç azaltımının sürmesini bekliyoruz.

Pegasus: Dalda yaşanmasını beklediğimiz toparlanmanın, finansallarına süratli yansıyacağı beklentimizle şirket paylarını beğenmeye devam ediyoruz.

Turkcell: Güçlü abone bazına sahip olması, veri talebinin sürmesi ve ARPU büyümesi şirketi cazip kılıyor. İştiraklerinin halka arzına ait potansiyel haber akışları, şirket paylarını destekleyecektir.”

Yasal İkaz

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy idare şirketleri, mevduat kabul etmeyen bankalar ile müşteri ortasında imzalanacak yatırım danışmanlığı kontratı çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların ferdî görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Vakıf Yatırım

Para Tahlil

{kind=link}