Finansal şartlar, kur, faiz, piyasa oynaklığı üzere finansal değişkenlerin ekonomik aktivite üzerinde ne ölçüde kısıtlayıcı yahut destekleyici olduğunu özetleyen bir kavramdır.

Türkiye iktisadı için finansal şartların sıkılığını, en önemli finansal göstergeleri toplulaştırarak oluşturduğumuz Finansal Şartlar Endeksi (FKE) ile takip ediyoruz. Bu göstergeyi hesaplarken, kredi-mevduat faizleri, swap faizleri, döviz kuru oynaklığı, risk primi üzere çok sayıda finansal göstergeyi dikkate almaktayız.

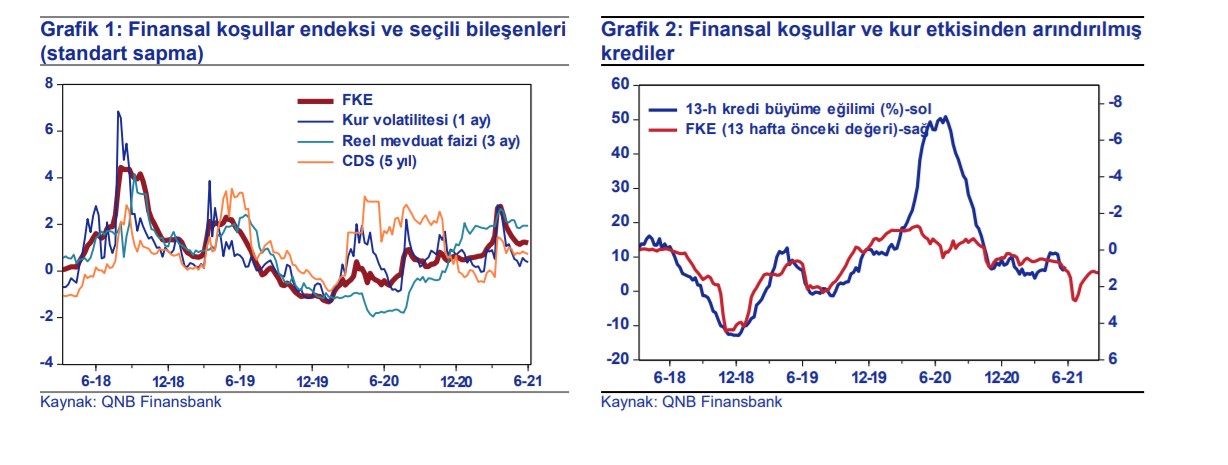

Şubat ayından itibaren, evvel global iktisattaki enflasyon tasaları, sonra da yurtiçinde para siyasetine dair belirsizliklerin artması sonucunda, CDS primi, swap faizleri, kur oynaklığı, BIST 100 endeksi üzere piyasa göstergelerinde bariz bozulma yaşanmıştı. Lakin TCMB’nin erken bir faiz indirimine gideceği tasalarının azalmasıyla piyasa göstergelerinde kısmi olağanlaşma yaşandı. Mart sonunda nötr düzeyinin yaklaşık 3 standart sapma üzerine çıkan FKE, göstergelerdeki toparlanmanın akabinde geriledi. Finansal şartlardaki toparlanmanın Ağustos 2018 ve Nisan-Mayıs 2019 devirlerindeki şoklara nazaran süratli bir olması dikkat çekiyor. Buna karşın, FKE Haziran prestijiyle nötr düzeyinin 1.2 standart sapma üzerinde bulunuyor ve tarihi eğilime nazaran besbelli bir sıkılığa işaret ediyor. (Grafik 1)

Tarihi olarak bakıldığında, finansal şartların kredi büyümesinin esas belirleyicilerinden olduğu görülmektedir. Örneğin, 2018 ve 2019’da da kredilerde yaşanan daralmalar, FKE’nin ima ettiği sıkılaşmayla uyumlu olmuştur. Bununla birlikte, 2020’de pandemi sonrası kamu bankalarının sağladığı sübvansiyonlu krediler, TCMB’nin mecburî karşılık ve BDDK’nın faal rasyosu düzenlemeleri sebebiyle yakalanan yüksek kredi genişlemesinin FKE’den bağımsız gerçekleştiği görülmektedir. Bu düzenlemelerin geri alınmasının akabinde kredi büyüme suratları da olağanlaşmıştı. Son aylarda hesaplarımıza nazaran %10 oranına yakın seyreden 13 haftalık (kur tesirinden arındırılmış ve yıllıklandırılmış) kredi büyüme temposu, FKE ile uyumlu görünmekteydi.

FKE önümüzdeki periyotta kredi büyümesinde yavaşlama eğilimi olacağına işaret etmekle birlikte, son haftalarda sıkılaşmanın hafiflemesi kredilerde daralma riskini azaltıyor. (Grafik 2)

Sonuç olarak, finansal şartların kredi büyümesi ve ekonomik aktivite üzerindeki kısıtlayıcı tesirinin sürdüğü görülüyor. Pandeminin ve uygulanan kapanma önlemlerinin de tesiriyle ikinci çeyrekte ekonomik aktivite düşüş görülebilir. Yılın ikinci yarısında ise pandemi gelişmeleriyle bağlantılı olarak turizm gelirlerinin seyri ve global para siyaseti gelişmeleri ekonomik görünüm üzerinde tesirli olacak. Buradaki riskleri dikkate alarak, güçlü baz tesirine karşın, %5.5 olan 2021 yılı GSYH büyüme iddiamızı koruyoruz.

Mahfi Eğilmez: Evvel Zenginleştiren Sonra Fakirleştiren Büyüme

Faiz beklentisi: Haziranda sabit, sene sonu yüzde 16

Problem İktisat: Dolarda çok daha süratli hareketler olabilir & Enflasyonda riskler üst istikametli | Hasret Bayraktar Gökşen

Para Tahlil

{kind=link}