Merkez Bankasının Analitik bilançosu üzerinden likiditeyi izleyebilir miyiz? Bu sorunun yanıtını arayalım!

Pahalı okuyucu, merkez bankasının nasıl bir para siyaseti izlediğini anlamak için kesinlikle suretle merkez bankasının bilançosunu tanımak ve nasıl çalıştığını bilmek gerekmektedir. Merkez Bankasının kendi bilançosunu detaylı olarak anlattığı bir dokümanı bulunmaktadır. Bu çalışmada tek tek hesapları anlatmak yerine analitik bilançonun işleyişi ve bunun günlük likiditeye olan tesiri incelenecektir.

Analitik bilanço, TCMB Bilançosu kalemlerinin makul mali büyüklükleri tabir etmek üzere toplulaştırılması ve netleştirilmesi yoluyla oluşturulmaktadır. Analitik bilançonun temel emeli, TCMB’nin kıymetli yükümlülüklerinin nasıl oluşturulduğunun gösterilmesi, TCMB ile kamu ve bankacılık bölümleri ortasındaki münasebetlerin sergilenebilmesidir (Serdengeçti, 1997).

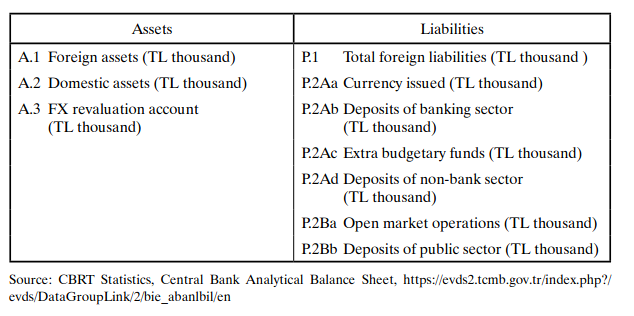

Üstte gördüğünüz tablo üzerinde TCMB analitik bilançosunun kalemleri gösterilmektedir. Analitik bilançonun faal tarafındaki kalemlerle başlayalım. Dış varlıklar kalemi, büyük ölçüde TCMB’nin sahibi olduğu tüm yabancı para cinsinden paraları ve altınları göstermektedir. İç varlıklar kalemi ise; TCMB’nin sahip olduğu devlet iç borçlanma tahvillerini gösteren “Hazine Borçları” ve TCMB’nin ihracatçılara verdiği kredilerin kaydedildiği “Bankacılık Bölümüne Açılan Krediler” kalemlerinden oluşmaktadır. Değerleme Hesabında ise, TCMB bilançosunda yer alan döviz ve altının, TL karşısındaki değişimleri yansıtılmaktadır. Dış varlık artışı, iç varlık artışı ve değerleme hesabındaki artış likiditeyi artırmaktadır.

Analitik bilançonun pasif tarafındaki kalemlerle devam edelim. Görüldüğü üzere bu tarafta iki temel kalem vardır. Bunlardan dış yükümlülükler TCMB’nin döviz cinsinden yükümlülüklerine gösterirken, merkez bankası parası TCMB’nin TL cinsinden yükümlülüklerini(P2.A.a-b) göstermektedir.

Dolanımdaki Para, şu an Türkiye iktisadı içinde dönen fizikî TL’yi göstermektedir. Kamu kesimi mevduatı, hazine ve kimi kamu kurulumlarının TCMB’de tuttukları mevduatları göstermektedir.

Münasebetiyle aşağıdaki eşitliği yazabiliriz.

-(∆Dolaşımdaki para +∆Kamu Mevduatı +∆Fon Hesapları + ∆Banka Dışı Mevduat) +∆Değerleme Hesabı +∆Net Dış Varlıklar +∆İç Varlıklar = Likidite Durumu

Likidite durumu negatif çıkarsa likidite açığı olduğu aksi durumda ise likidite fazlası olduğu anlaşılmaktadır. Likidite durumuna nazaran TCMB açık piyasa süreçlerini gerçekleştirecek ve gün sonunda ortaya çıkacak net sayı bankalar mevduatı hesabında görülecektir.

Daha detaylı bilgi için :

New Monetary Analysis Tool

Dr Engin YILMAZ

Para Tahlil

{kind=link}