Kasım ayında iktisattaki en değerli gelişme, Hazine ve Maliye Bakanının ve TCMB liderinin değişimi oldu. Bakanın istifası sonrasındaki 27 saatlik boşluk ise, 2,5 yıllık Cumhurbaşkanlığı Hükümet Sisteminin adeta nasıl bir tek adam idaresi olduğunun ve kurumların ve kuralların çöküşünün hızlandırılmış bir özeti oldu.

TCMB liderinin kovulması yürürlükteki kanunlara büsbütün muhalif olsa da, kuralsızlığa alışılmış olsa gerek, bu kısmı hiç konuşulmadı bile.

Bilhassa bakanın “görevden affı” finansal piyasalarda önemli bir iyileşme yarattı..

Piyasalardaki bu düzeltme hareketi birtakım uzmanlarca abartılı bulundu. Temel sıkıntılar ortada dururken, finansal piyasaların bu coşkusunu biraz safça buldular. Lakin daha 3 hafta öncesine kadar ülkenin, iktisadın ve piyasaların gerçeklerinden büsbütün kopmuş olan bir iktisat idaresi olduğunu gözardı etmemek gerekir. ”Ben yaptım oldu” mantığı ile hareket eden, her başarısızlığı hayali dış düşmanlara havale eden bu yaklaşımının son 2,5 yılda ülkeye verdiği hasarın bilançosuna bakınca, bu iyileşmeler çok da abartılı olmayabilir.

Bunu anlamak için Bakanın “fiilen” misyona geldiği Temmuz 2018 ile affını istediği Kasım 2020 ortasında sorumlu olduğu alanlarda nasıl gelişmeler olduğuna kısaca bakmak kâfi.

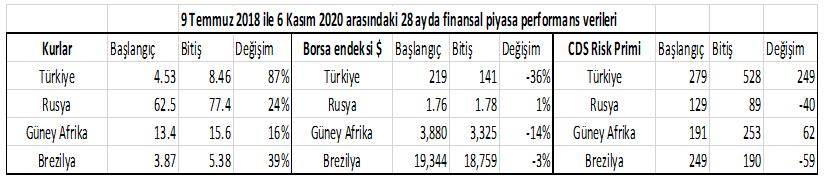

Finansal piyasa performansı

Bakanın misyonda kaldığı 28 ayda kümüle enflasyon %36,3 iken, Doların TL’ye karşı kıymeti 4,53’den 8,46’ya çıkarak (TCMB kurları) %87 arttı. Türk Lirasının öteki gelişen yahut gelişmiş ülkelere nazaran pahası, (Reel Efektif Döviz Kuru) hesaplanmaya başlanan 1994 yılından bu yana en düşük pahasına ulaşarak 2001 yılını bile arattı.

BIST100 endeksi $ bazında %37 düştü.

Türkiye’nin ülke risk primi (CDS) yıllık %2,80’den %5,3’e yükselerek 2009 yılından bu yana en yüksek seviyesini görüp orada kalıcı oldu.

Pandemi üzere tüm piyasaları etkileyen bir periyodu kapsayan bu tahlillerde tek başına ülke bilgilerine bakmak haksızlık olabilir. Fakat bu 28 aylık devirde bizimle neredeyse tıpkı kişibaşı ulusal gelire sahip ve yatırımcılar gözünde birebir sepette yer alan ülkelerin finansal piyasa performansları ile karşılaştırınca Türkiye’nin kaybı daha net ortaya çıkıyor.

Enflasyon performansı

Bakanın 28 aylık vazife süresindeki birikimli enflasyon %36,3 oldu. Yıllık ortalama %14,2’ye gelen enflasyon performansı, Ak Parti periyodunda misyon yapan bakanlar ortasında kestirim edilebileceği üzere en makus enflasyon performansı oldu.

Maliye performansı

28 ayda enflasyon %36 artarken, Türkiye Cumhuriyetinin borç stoğu yaklaşık 970 Milyar TL’den 1,9 Trilyon TL’ye 2 katına çıktı.( 6 Kasım kurları ile )

Literatürde “ilk günah” olarak isimlendirilen Yabancı para ve altın cinsi iç borçlanma 2002’den 2012 yılına kadar kararlı bir biçimde azaltılıp sıfırlanmışken tekrar başlandı. Yalnızca 2,5 yılda iç borç stoğunun %25’i bu halde döviz ve altına dönüştürüldü.

“Performans tanımlı” diye isimlendirilen tek seferlik gelirler hariç bütçe açığının Ulusal gelire oranı %2’den, %5’e çıktı. Maliye performansı 2000’li yıllara geri döndü.

TCMB’de 2003’den beri biriken gereksinim akçesi, pandemiden 1 sene evvel bütçeye aktarıldı ve harcandı.

TCMB Rezervleri

Tahminen de üzerinde yıllarca konuşulup sonunda sorumlularının günü gelince hesap vermesi gereken uygulama TCMB rezervleri oldu. Dövizi baskılayıp faizi düşük tutmak hevesi ile TCMB’den 133 Milyar $ ( Ekim sonu verisi) şeffaf olmayan bir formda satıldı. Türkiye’nin prestiji ve şeffaflığı yok edildi.

İşsizlik

Resmi işsizlik oranı %11’den %13,2’ye yükseldi. Buna rağmen 2018 yılında çalışmaya hazır nüfus 60,6 ilyondan 62,7 Milyona 2,1 Milyon kişi arttı. İstihdam ise 1,5 milyon kişi azalarak 27,5 milyona indi. İş bulma ümidini kaybedenlerin iş aramaktan çekilmesi ile baskılanan bilgiler TÜİK’in güvenirliliğini düşürdü. İşten çıkarma yasağı ve fiyatsız müsaade uygulaması ile mızrak çuvala sığdırılmaya çalışıldı ise de, bu periyotta geniş tarifli işsizlik oranı %19’dan %30’a (DİSK AR-GE) çıkarak tüm resmi gösterdi.

Büyüme

Türkiye iktisadı, bakanın vazife yaptığı ve etkilediği (2020 4. çeyrek dahil ) 10 çeyrekte muhtemelen hiç büyümemiş olacak.

Yoksullaşma

Kişibaşi ulusal gelir 2017 sonundaki 10,500 $ iken bu yıl sonunda yaklaşık 8,000-8400 $ aralığına düşecek. (%20-%25 düşüş). Bu 3 sene içinde Arjantin’den sonra gelişen ülkelerdeki en büyük oransal düşüş olacak.

Varlık Fonu

Varlık fonu, borçlanma fonu oldu. Hazine garantisi altında iş yaptı. Son olarak Ekim ayında Hazine garantisi olmadan 1,5 Milyar $ borçlanmak istedilerse de, talep gelmeyince süreci iptal ettiler.

Turkcell’de çoğunluk payı varlık fonuna geçti. İsveçliler şirketteki paylarını 2,2 Milyar $ değerleme ile satarken, Varlık fonu çoğunluk hisselerini ana hissedardan tıpkı gün 11,6 Milyar $ değerleme ile satın aldı.

Varlık fonu İstanbul Finans merkezi inşaatını devraldı.

Bankacılık Kesimi

Bankacılığın sağlıklı işlemesi ve mevduat sahibini kollama misyonu olan BDDK, “Faal Rasyosu” düzenlemesiyle dalın kredi riskini arttırmasını teşvik etti. Bankaların tahsili gecikmiş alacaklarını bilançolarına yazmaması ve vadeye yaymaları ve için düzenleme yaptı. Bankaların sermaye hesaplamasını yeni kur yerine tarihi kurla yaparak makyajlaması için düzenleme yaptı. TCMB uzun vadeli yatırım kredisi vereceğini ilan etti, kredi vermeyen bankaları cezalandıracak mecburî karşılık düzenlemesi yaptı.

İtimat eksikliği nedeniye bankalardaki yabancı para mevduatın oranı %40’dan %56’ya çıkarak 2003 yılına geri döndü.

2019 başında mevduat faizlerine 1980’lerdeki üzere tavan uygulaması dikte ettirilerek TCMB para siyaseti etkisizleştirildi. Kamu bankaları ve özel bankalar yoluyla düşük faizli krediler ile piyasa canlandırılmaya çalışılsa da, kredi balonu 3 ayda yükselen dolar kuru ile patladı

KOİ Projeleri ve başka

KOİ taahhütleri ,28 ayda 142 Milyar $’dan 154 Milyar $’a yükseldi. %87 artan kur ile, yükümlülüklerin TL muadili 2 katına ulaştı.. Birtakım projelerde Müteahhitlerin yılda bir tahsil ettikleri garanti ödemeleri, mağdur olmasınlar diye 6 ayda teğe indirildi.

Türkiye’nin ilaç tedarikçilerine 2 Milyar $ gecikmiş borcu olduğu ortaya çıktı.

İthalatı baskılamak hedefiyle vergiler artırıldı, gümrük duvarları yükseltildi. Türkiye’yi dış dünyaya kapamak manasına gelebilecek her fırsat kullanıldı.

Döviz ve altın alım satımında sıfır olan vergi %1’e kadar çıkarıldı. Döviz alımında ve transferinde valör uygulaması getirildi.

Swap yasakları ile yabancı yatırımcı kaçırıldı. 28 ayda Pay, tahvil ve swap yoluyla vaktinde Türk Lirası varlıklara yatırım yapmış 80 Milyar $’dan fazla yabancı sermaye çıktı. Üstelik çıkarken dövizlerini ucuzdan TCMB rezervleri satışı ile aldılar.

Türk Lirasına yatırım yapmış olan yabancı yatırımcı kaçırılırken ve bu uğurda TCMB rezervleri harcanırken, özel dal bir ölçü borç ödedi, kamunun dış borcu daha da arttı.

Daha sayılacak birçok karar olsa da performans kısmını burada sonlandıralım.

Çöpten çıkacak güç ne kadar yönetim edecek?

Piyasa yeni iktisat idaresine bir kredi açtı fakat kredinin ölçüsü ve müddeti ne kadar olacak?.

Öncelikle yeni iktisat idaresinin bu onarımın birinci basamağında çok şanslı olduğu kesin. O denli bir baz tesiri ile vazifeye başladılar ki, 5 yıl ardarda küme düşmüş gruba atanan yeni teknik yönetici gibiler. Birinci atacakları gol bile büyük sevinç yaratacak. Bunun için yapmaları gereken de kolay. Daha evvelki bakan periyodunda ne yapıldı ise karşıtını yapmaları yetecek.

Velhasıl eski çöpleri yakıp öncelikle donmuş olan piyasaların iliğinin kemiğinin ısınmasını sağlayacaklar.

Pekala yeni iktisat idaresinin piyasalara uygulayacağı yeni aşı tutabilir mi?

Bu aşının tutabilmesi için 3 faz deneme gerekmekte.

1.faz denemeler, santrifüjde geriye dönüş

Tahminen de bu a,dımlara iktisatta düzelme aşısının 1.faz denemeleri diyebiliriz. Eski idarenin akla ziyan uygulamalarından bilakis çabucak çevrilebilecekler aşağıda.

– TCMB faizlerinin yükseltilmesi ve sadeleşme. (yapıldı)

– Swap kısıtlamalarının büsbütün kaldırılması (kısmen yapıldı)

– Benim Con Ahmet’in devridaim makinası” olarak isimlendirdiğim kapalı kapaklı döviz satış sisteminin sona erdiğinin açıkça ilan edilmesi.

– Şeffaf döviz alım ihaleleri açarak rezervlerin arttırılmaya çalışılacağı bildirisi verilmesi.

– Döviz ve Altın cinsi iç borçlanmanın durdurulduğunun açıklanması.

– Etkin rasyosunun kaldırılması. (31 Aralık prestijiyle yapıldı)

– Kredi artışına dayalı ve komite bazlı Mecburî karşılık uygulmasının sonlandırılması (yapıldı)

– TCMB’nin uzun vadeli yatırım düşük faizli kredisi vermesinin durdurulması.

– Kambiyo masraf vergisinin ve piyasalarda sürtünme yaratan öteki uygulamaların büsbütün kaldırılması.

Yapılacak olanların birçok teknik düzenlemeler olacağından ve siyasetle çok da ilgisi olmadığından bir kısmı hayata geçti, bir kısmının da önümüzdeki haftalarda hayata geçeceğini görebiliriz.

– faz denemelerin piyasada şimdiden fiyatlandığını söylemek mümkün. Bu adımların piyasalarda artık mevcut durumların korunmasını sağlaması beklenir.

2.Faz denemeler, insan denemelerinde kobay bürokratlar

Sürdürülebilir bir piyasa istikrarı ve itimat sağlamak için iktisat idaresinin süratle 2.faz beşerli denemelere girişmesi lazım. Lakin bunların birçoğu siyasi adımlar olmak zorunda. Bu adımların bir kısmı, bir evvelki iktisat idaresinin uygulamalarını masaya yatırmayı ve şeffaflığı gerektireceğinden iktidar ve koalisyon ortaklarının onayı gerekmekte.

– TCMB, BDDK, üzere kurumlarda uzun vakittir faal olan ve Türkiye’yi ödemeler istikrarı krizine sürükleyen uygulamalarda imzası olan üst seviye bürokratların değişimi.

– Savrulan TCMB rezervlerinin hesabının sorulacağı teşebbüslerde bulunulması.

– TÜİK’de enflasyon ve işsizlik datalarının baskılandığı argümanları ile yüzleşilmesi. İşsizlik fonunun hedefi dışında kullanımına son verilmesi. KGF’nin verimli hale getirilmesi.

– İşten çıkarma yasağı ve fiyatsız müsaade uygulamalarını sonar erdirip gerçek işsizlik oranları ile yüzleşmek ve buna yönelik bir plan ortaya konulması.

– Kamunun ciddiye alınacak tasarruf tedbirleri açıklaması, Kanal İstanbul üzere bütçeyi daha da bozacak uygulamalardan vazgeçildiğinin ve bütçe açığındaki kötüleşmenin duracağına inandıran bir planın açıklanması.

– Borçlanma stratejisinde risk idaresi prensiplerine geri dönülmesi.

– Varlık fonunun hazineye devredilmesi.

– Bankacılık dalında memleketler arası raporlama standartlarına geri dönülmesi, batık kredi sorunu ile yüzleşilip ortaya bir program konulması.

– Vergi istisnalarını azaltacak ve vergi adaletini iyileştirecek bir vergi ıslahatı sunulması.

– KOİ projelerinde bilgiler ve ihale bazında ayrıntılara ulaşılmasını sağlayacak şeffaflık sağlanması.

Faz denemeler için Laboratuvarın kapasitesi var mı?

3. Faz için demokrasi, insan hakları, hukuk, yargının gerçek bağımsızlığı, yeni bir anayasa ve idare sistemi, bağımsız ve kapsayıcı kurumlar, İstikrar kontrol sınırlaması, kuvvetler ayrılığı, şeffaf hesap verebilir devlet, elhasıl yeni bir toplumsal mukavele gerekmekte.

Maden Cumhurbaşkanlığı hükümet sistemine geçerken “Anomim şirket gibi” yönetileceğimiz vaadi verildi, o vakit 3. faza geçme koşullarını da şirket benzetmesi ile yapalım.

2. faz denemeye geçmesi neredeyse imkansız olan yeni iktisat idaresinin üstte yalnızca ana başlıklarını saydığım 3.faz testleri için yetkisi yok. Bunun için kendi laboratuvarının dışında bulunan materyaller gerekiyor. Bu gereçlerin kullanılması için de işverenin onayına gereksinimleri olacak. İşte o noktada yalnızca işverenin değil öbür büyük ve küçük ortakların da söyleyeceği şeyler olacak. Bu ortaklar da sermaye koymadan ortak olduklarından yeni yatırım heveslisi sayılmazlar. İşverenin öbür ortakların paylarını devralıp ilerlemeye onay vermesi içinse şirkete yeni sermaye gerekiyor. İşveren yıllardır her sıkıştığında kendini kandırdığını sav eden ortaklarıyla yollarını daima ayırdı ve yeni ortaklarla yola devam etti. Bu nedenle piyasada iştirak yapacak pek kimse de kalmadı. O nedenle muhtemelen aşının 1. fazı sonrasında çalışmalar duracak. Aşının 2.ve 3. fazı ileride farklı bir şirket bünyesinde geliştirilecek.

Kerim ROTA

Para Tahlil

{kind=link}