Vazife Ziyanı Nedir?

Misyon ziyanı, kamu iktisadi teşebbüslerine hükümetçe piyasa koşullarının dışına çıkacak üslupta vazife vermeleri nedeniyle oluşan ziyanlardır. Örneğin, kamu politik hedeflerle A kamu bankasına konut alacaklara piyasa faiz oranın 5 puan altında kredi verdirtir. Verilen bu kredi nedeniyle A bankası piyasa kredi faizi ile düşük kredi faizi ortasındaki fark kadar karından yoksun kalmaktadır. İşte kamu bankasının, iktidarın talimatları doğrultusunda piyasa koşullarına nazaran düşük oranlı faiz uygulaması nedeniyle uğradığı bu gelir kaybı bütçeden karşılanır. Bütçeden kamu bankasına bu kapsamda yapılan ödemeler merkezi idare bütçesinde “görev zararı” olarak kaydedilir.

Misal halde, toprak mahsulleri ofisine piyasa koşullarının üzerindeki fiyatla alım yapma vazifesi verildiğinde, bu alımlar nedeniyle kurumun uğradığı ziyan tekrar misyon ziyanları kaleminde bütçeden ödenir.

Misyon ziyanları; 233 sayılı KHK uyarınca, KİT’lerin temettü borçları ile başka kimi özkaynak kalemlerine karşılık mahsup süreci yapılması ve nakden ödeme yapılması biçiminde ilgini kurumlara ödenir.

Vazife Ziyanı Ödemelerinin Yasal Desteği Nedir?

Vazife ziyanı 233 sayılı KHK’nin 35. unsurunda düzenlenmekte olup anılan mevzuatta vazife ziyanının iki biçimde ortaya çıkabileceği belirtilmektedir. Bunlar;

1) KİT’ler tarafından üretilen mal ve hizmetlerin fiyatlarının Cumhurbaşkanı tarafından belirlenmesi ve belirlenen bu fiyatların satış fiyatının altında olması ve

2) KİT’lere Cumhurbaşkanı tarafından faaliyet hususlarıyla ilgili vazife verilmesi ve bu vazifeden ötürü ortaya bir ziyan çıkması ya da kârdan yoksun kalınmasıdır.

KİT’ler, kamu bankalarının hükümet siyasetleri kapsamında piyasa şartlarının dışında mal yahut hizmet satması yahut alması durumunda ortaya çıkan ziyanlar yahut yoksun kalınan kar Merkezi Idare Bütçesine konulan misyon ziyanı kaleminden ödenir. Münasebetiyle vazife ziyanı ödemesinin yasal desteğini 233 sayılı KHK ve Bütçe Kanunları oluşturmaktadır.

Yıllar İtibariyle Vazife Ziyanlarının Seyri Nasıldır?

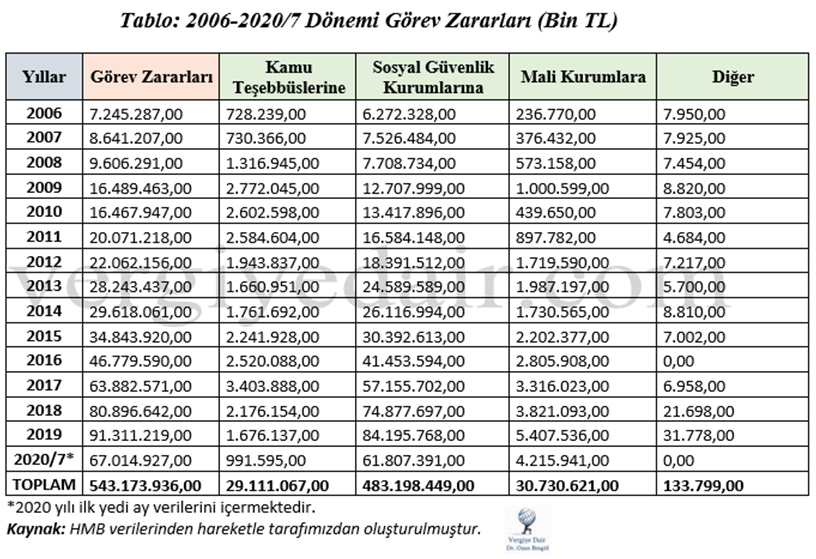

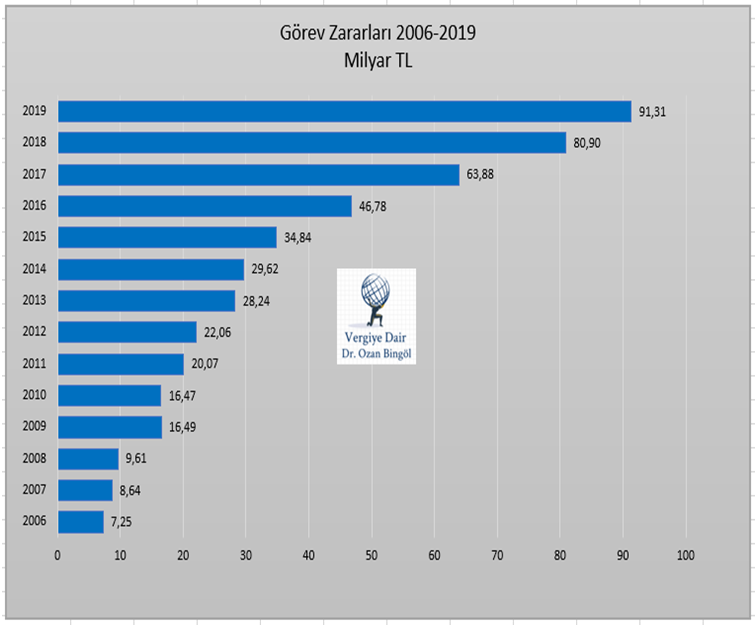

Aşağıdaki tabloda 2006 yılından 2020 yılı Temmuz ayı sonuna kadar gerçekleşmiş misyon zararlarına ait bilgilere yer verilmiştir.

Vazife ziyanları temel itibariyle:

– Kamu teşebbüslerine (TCDD, TMO, TKİK, Et ve Süt Kurumu, Çay-Kur gibi)

– Toplumsal Güvenlik Kurumlarına,

– Mali Kurumlara (Halkbank, Ziraat Bankası, Eximbank gibi)

alt başlıklar çerçevesinde sınıflandırılabilir. Burada toplumsal güvenlik kurumlarına ait vazife ziyanları başka bir kategoridir. Bu nedenle SGK’ya yapılan misyon ziyanları burada detaylı olarak işlenmeyecektir. Burada bilhassa kamu iktisadi teşebbüslerine ve kamuya ilişkin mali kurumlara yapılan misyon ziyanları üzerinde durulacaktır.

2006 yılından bu yana (2020/07) bütçeden yapılan misyon ziyanı ödeme meblağı 543,2 milyar TL’dir. Bunun 483,2 milyar TL’si Toplumsal Güvenlik Kurumuna, 30,7 milyar TL’si kamu bankalarına, 29,1 milyar TL’si ise KİT’lere yapılmıştır.

Vazife ziyanlarının yıllar itibariyle gelişimine bakıldığında bilhassa 2014 yılından itibaren süratli bir artış trendine girildiği görülmektedir. Aslında Türkiye’de ekonomik dataların berbata gittiği periyotlarda misyon ziyan fiyatlarındaki artışlar ve büyüklükler dikkat caziptir. Hususun ekonometrik tahlillere tabi tutulması durumunda farklı korelasyonların elde edilmesi mümkündür.

Mali Kurumlar ve KİT’lere Yapılan Misyon Ziyanı Ödemelerindeki Gelişim

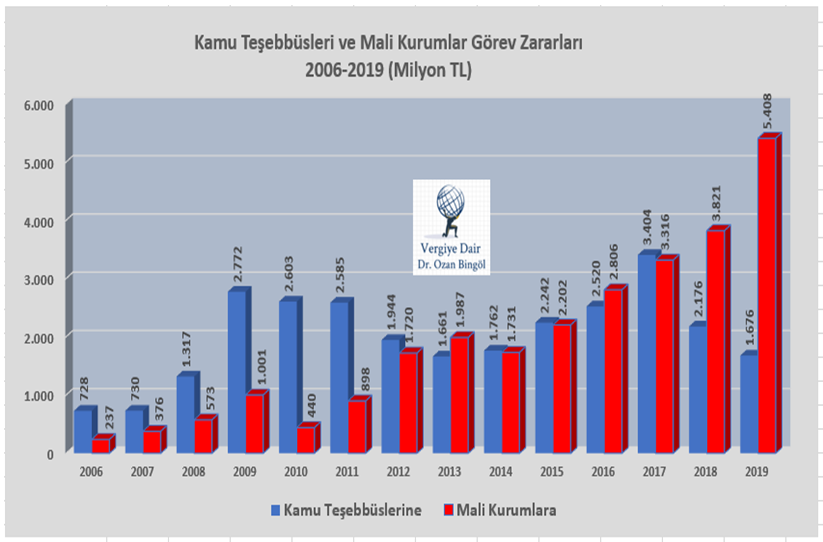

Kamu iktisadi teşebbüslerine yapılan vazife ziyanı ödemeleri ile kamu bankalarına yapılan vazife zararlarına ait gelişim süreci aşağıda sunulmuştur.

Üstteki grafikten açıkça görüldüğü üzere son periyotta mali kurumlara yapılan vazife ziyanı ödemeleri süratle artmış ve KİT’lere yapılan vazife ziyanı ödemelerinin çok üzerine çıkmıştır. 2019 yılında mali kurumlara yapılan vazife ziyanı ödemesi KİT’lere yapılan vazife ziyanı ödemelerinin 3 katını aşmıştır. Bunda son periyotta piyasanın canlandırılması için kamu bankalarına düşük faizli kredi verme vazifesinin ağır olarak verilmesi tesirli olmuştur.

Mali Kurumlara Yapılan Vazife Ziyanı Ödemeleri

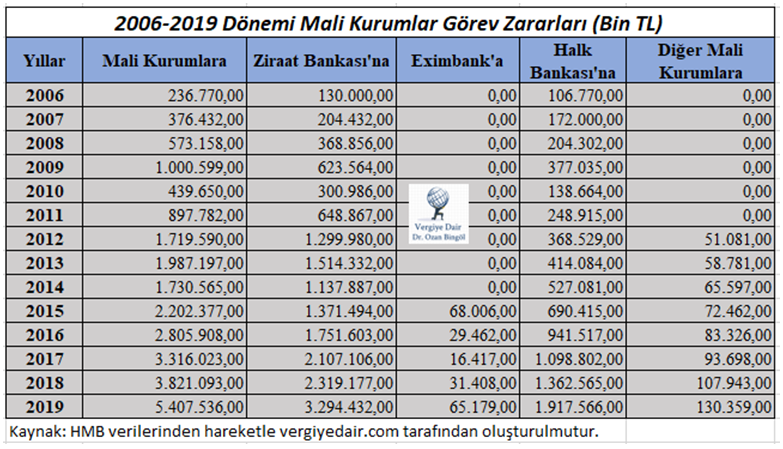

Mali kurumlara yapılan misyon ziyanları temel itibariyle Ziraat Bankası ve Halkbank üzerinde ağırlaşmaktadır. Yıllar itibariyle mali kurumlara yapılan vazife ziyanı, kurum bazında aşağıda sunulmuştur.

Üstteki tabloda görüldüğü üzere Ziraat Bankası ve Halkbank dışındaki mali kurumlara yapılan misyon ziyanı ödemeleri cüzi ölçüde kalmaktadır. Son yıllarda Eximbank’a yapılan misyon ziyanı ödemelerinde artış olduğu görülmektedir.

Misyon ziyanının hesap biçimi, bu ziyanların ilgili bankaların ticari iş ve süreçleri içindeki yeri, bilanço ve gelir tablolarına tesirleri ayrıyeten tahlil edilmesi gereken bir husustur. Halkbank’ın borsaya kote ve halka açık bir ticaret şirketi olduğu düşünüldüğünde misyon ziyanı uygulamasının tahlili farklı bir ehemmiyet kazanmaktadır.

Kamu Teşebbüslerine Yapılan Vazife Ziyanı Ödemeleri

2006 yılından bu yana pek çok Kamu Teşebbüsüne misyon ziyanı ödemesi yapılmıştır. Bunları aşağıdaki üzere sıralamak mümkündür:

– T.C. Devlet Demiryolları

– Tarım işletmeleri

– Toprak Mahsulleri Ofisi

– Inhisar

– ÇAY-KUR

– TEDAŞ

– ÜAŞ

– TETAŞ

– TTK

– Tarım ve Kredi Kooperatifleri

– TŞFAŞ

– Türkiye Kömür İşletmeleri Kurumu

– Et ve Süt Kurumu Genel Müdürlüğü

– Öbür Teşebbüsler

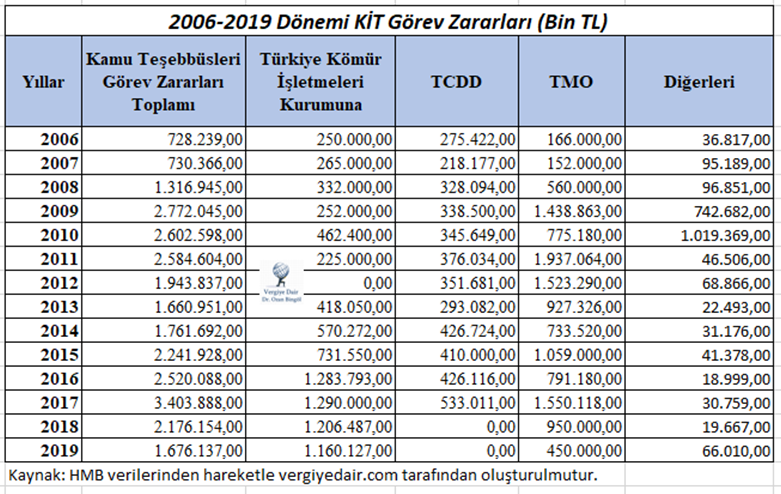

2006 yılından bu yana vazife ziyanı ödemesinde öne çıkan kamu teşebbüsleri ise aşağıdaki tabloda gösterilmiştir:

Türkiye Kömür işletmelerine yapılan misyon ziyanı ödemelerinin bilhassa 2014 yılından itibaren süratli bir artış trendine girdiği ve son dört yılda 4,9 milyar TL’ye ulaştığı görülmektedir. Son ondört yılda yalnızca Türkiye Kömür İşletmeleri Kurumuna 8,45 milyar TL misyon ziyanı ödenmiştir. 14 yıllık devirde Toprak Mahsulleri Ofisine ödenen misyon ziyanı fiyatı ise 13 milyar TL olarak gerçekleşmiştir.

Vazife Ziyanı Ödemeleri Vergi Mükellefini İlgilendirmeli mi?

Misyon ziyanı ödemelerinin tamamı merkezi idare bütçesinden yapılan ödemelerdir. Bunun manası şu, örneğin hükümet tarafından Ziraat Bankasına düşük faizli kredi ver dendiğinde, düşük faizli krediyi alan kişinin piyasa şartlarına nazaran daha uygun imkanlarla sunulan kredi nedeniyle sağladığı mali yararın tamamı vergilerimizle karşılanır. Öbür bir deyişle, piyasa şartlarının dışına çıkarılan KİT’ler yahut kamu bankalarının daha ucuza sunduğu hizmet, mal yahut daha değerliye aldığı eserler için ilgililere sağlanan yararın tamamı vergilerimizden bu bireylere direkt hisse aktarılması demektir.

Misyon ziyanının üstteki niteliği, vergi mükelleflerinin vergilerimiz nerelere harcanıyor sorusu sorarken, vazife ziyanlarının kimlere sağlanan imkanlardan kaynaklandığını da sorgulamasını gerektirmektedir.

Kamu bankaları tarafından, piyasa şartlarının çok altında sunulan krediler kimlere sunulmuştur? Hangi kriterler temel alınmıştır? Düşük faiz oranı ile alınan bu krediler ilgililer tarafından maksadına uygun olarak kullanılmış mıdır? Tüm bunlar tahlil edilmekte midir? Yapılan piyasa şartlarının dışındaki hizmet sunumu, mal satışı yahut mal alışları piyasa sistemini, piyasada kaynakların faal ve rasyonel dağılımını nasıl etkilemektedir? Piyasada kalmasının ekonomik açıdan mümkün ve rasyonel olmadığı şirketler misyon ziyanları yoluyla, iktisada ve bütçeye yük olma kıymetine, hayatta mı tutulmaktadır?

Kamu bankalarından düşük faizli kredi alan işletmelerin, özel bankalarda mevduat hesabı açarak bu paraları oralarda değerlendirdiği, altına yatırım yaptığı tipten örneklere rastlanmaktadır. Vergilerimizle finanse edilen kaynakların, kimlere, hangi emelle, nasıl verildiği; maksadına uygun kullanımının takip edilip edilmediği konusu vergi ödeyen herkes için sorması gereken sorular.

Daima söylediğimiz üzere, bir ülkeye gerçek demokrasi “her bir “OY”un” ve “her delikli kuruş verginin” peşine düşmekle birlikte gelecektir.

Biz sormaya devam edeceğiz. Müreffeh bir Türkiye için, her kuruş vergimizin gerçek ellerde yanlışsız yerlere harcanması ve bunun da şeffaf bir formda kamuoyu ile paylaşılması hasretimiz bitinceye kadar durmak yok, sorulara devam…

Dr. Ozan Bingöl

Vergi Uzmanı

Başşehir Üniversitesi Öğr. Gör.

Para Tahlil

{kind=link}