Covid-19’dan iyileşen kimi hastalar uzun vadeli semptomlara maruz kaldıkları katılaştı. Bu yıl V formundaki toparlanma sona erdiğinde birebir şeyin global iktisat için de geçerli olacağı açıkça ortaya çıkıyor.

26 trilyon dolarlık kriz takviyesi ve aşıların gelişi pek çok kişi tarafından kestirim edilenden daha süratli bir iyileşmeyi körüklerken, eksik eğitimin mirasları, işlerin yok edilmesi, savaş periyodu borç düzeyleri ve ırklar, cinsiyetler, kuşaklar ve coğrafyalar ortasındaki genişleyen eşitsizlikler, birden fazla en fakir ülkelerde kalıcı izler bırakacak.

Geçmiş krizlerden kaynaklanan uzun vadeli sıhhat ve ekonomik darbeyi inceleyen Irvine Kaliforniya Üniversitesi’nden Vellore Arthi, “Zorlu bir yahut birkaç yıldan akabinde işler tekrar rayına oturduğunda rahatlamış hissetmek çok kolay. Lakin tarihî olarak gördüğümüz böylesi periyotlar sonrasında tesirlerin ekseriyetle onlarca yıl boyunca devam ettiği ve kolaylıkla ele alınamadığı” diyor.

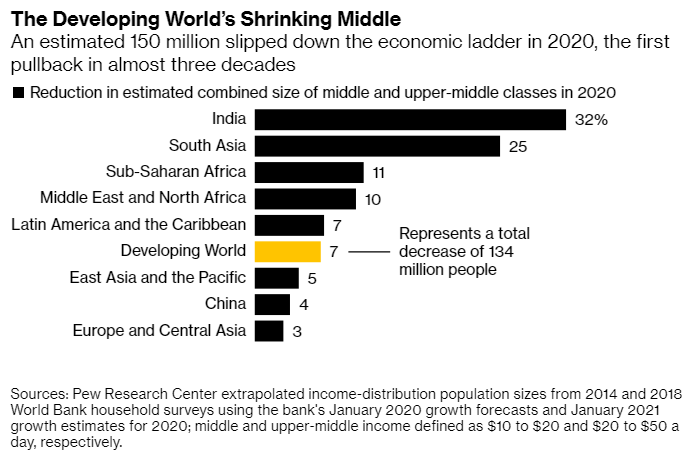

Söylenenlere nazaran, geçen yıl gayrisafi yurt içi hasıladaki düşüş Büyük Buhran’dan bu yana en büyük düşüş oldu. Memleketler arası Çalışma Örgütü, bunun 255 milyon şahsa tam vakitli işe muadil olduğunu kestirim ediyor. Pew Araştırma Merkezi’ndeki araştırmacılar, global orta sınıfın 1990’lardan bu yana birinci defa küçüldüğünü düşünüyor.

Maliyetler sistemsiz bir biçimde dağılıyor. Oxford Economics Ltd. tarafından tasarlanan 162 ülkede 31 metrikten oluşan bir karne, Filipinler, Peru, Kolombiya ve İspanya’yı uzun müddetli yaralara karşı en savunmasız ekonomiler olarak vurguladı. Avustralya, Japonya, Norveç, Almanya ve İsviçre en iyi ülkeler ortasında.

Dünya Bankası’nın baş ekonomisti Carmen Reinhart, “Covid öncesi standarda geri dönmek vakit alacak. Covid sonrası pek çok ülke için bilakis çevrilmeyecek” diyor.

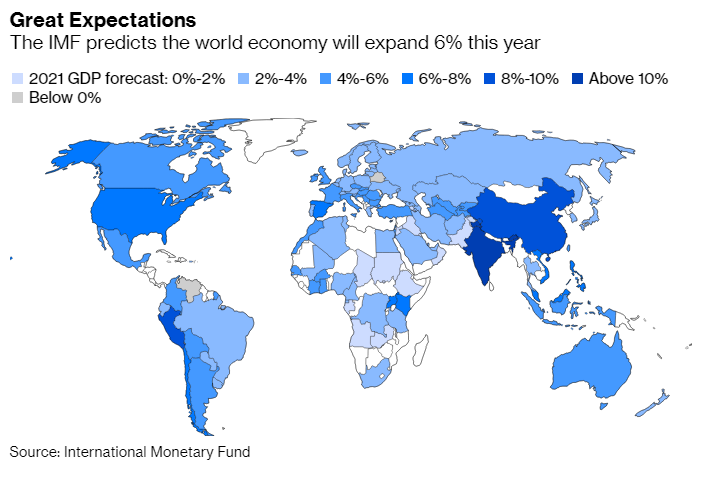

Covid-19 kaynaklı krizden tüm ülkeler eşit biçimde etkilenmeyecek. Memleketler arası Para Fonu, güçlü ülkelerin daha sert darbe aldığı 2009’un bilakis bu yıl ve sonrasında gelişmiş iktisatların virüsten daha az etkilendiğini söylüyor. Düşük gelirli ülkeler ve gelişmekte olan piyasaların ise zahmetleri hala derin. Gelecek yıl ABD GSYİH’sının trilyonlarca dolarlık teşvikle Covid-19’dan evvel öngörülenden daha da büyük olacağı iddia edilirken, IMF’nin kestirimleri dünyanın 1 numaralı iktisadı için salgından çok az yara izi kalacağını gösteriyor.

Dünya Bankası Ocak ayında yayınladığı bir raporda, düzeltici adımlar atılmadığı takdirde “on yıl devam edecek global büyüme hayal kırıklıkları” konusunda uyardı. Global üretimin 2025 yılına kadar salgın öncesi eğiliminden %5 daha düşük olacağı ve enflasyonun da alevlendiği devirde evvelki on yıldaki %3,3’ten 2000’lerde aslında %2,5’e gerileyen global büyüme suratının önümüzdeki on yıl içinde %2’nin altına düşeceği iddia ediliyor.

Arthi de dahil olmak üzere uzmanlar, bilhassa emekçilerin tekrar vasıflandırması ve krizin en sert vurduğu kesitlerin asgarî fiyatla desteklenmesi halinde; yani yanlışsız siyaset adımları atılmasıyla kayıp bir on yıla gerek olmadığını söylüyorlar. Bir çıkış yolu, bilhassa iklim değişikliğinde iş dünyası için yenilik ve yatırım teşvikleri yaratan siyasetleri teşvik etmeyi içeriyor. Merkez bankaları ve birçok hükümet, uyaranları sıcak tutacaklarının sinyallerini şimdiden veriyor.

Citigroup Inc.’in baş ekonomisti Catherine Mann’a nazaran, yanlışsız siyaset karışımı tabandan dönüşü tam bir toparlanmaya çevirebilir.

“İnovasyon daha yüksek verimlilik artışını destekliyor ve yeni yatırımlar hayat standartlarını yükseltiyor. Anahtar da, çalışanları daha yüksek verimlilik fırsatlarından yararlanmaları için tutma ve eğitme stratejilerinden geçiyor” diyor.

V’den sonra

Virüsü denetim etmek için süratli olan ülkeler, önümüzdeki sistemsiz yol hakkında ihtar fişekleri gönderiyorlar. Başlangıçta V halinde bir toparlanmanın tadını çıkaran Yeni Zelanda iktisadı, yabancı turistlerin yokluğunun yerli halkın dolduramadığı bir boşluk bırakmasıyla 2020’nin son üç ayında daraldı. Bloomberg’in Covid dayanıklılık sıralamasında daima olarak dorukta yer alan ülke, artık çift tabanlı bir resesyon olasılığıyla karşı karşıya.

Salgının neredeyse bir yıldır denetim altında olduğu Çin’de perakende harcamaları daha geniş çaplı toparlanmanın gerisinde kalıyor.

Bloomberg Economics’den başekonomist Orlik “ABD ve Çin motorlarının dikkat çeken manşet büyüme sayılarının altında gelişmiş ve gelişmekte olan pazarlar ortası değerli büyüme farklılıkları, süperstar firmalar ve küçük rakipleri ortasındaki ayrışma ve yüksek ve düşük maharete sahip çalışanlar ortasındaki derinleşen farklar üzere iyileşmesi daha uzun sürecek yara izlerine işaret ediyor” diyor.

Tüketici inancı ve harcama kalıplarının sıhhat ve işe alımla ilgili devam eden telaşlarla nasıl şekillendiğinin, tıpkı 1930’lardaki Büyük Buhran sonrasında olduğu üzere krizin en değerli ekonomik miraslarından biri olabilir. Geçen yıl boyunca gelişmiş ekonomilerde birçok insan tasarruf etse de bu kıymetli bir risk.

Peterson Milletlerarası İktisat Enstitüsü Lideri Adam Posen, “Bu krizin bir sonucu olarak insanların tüketim kalıpları açısından davranışlarının ne kadar değiştiği konusunda gerçek bir belirsizlik var,” dedi. “İnsanlar restoranlarda yemek yemeye, cümbüş emelli seyahat etmeye, spor salonlarında spor yapmaya geri dönerse, bu sanayilerin birçok canlanacaktır. Lakin insanların zevklerinin sahiden değişmesi de mümkündür, bu durumda geçiş periyodunda daha fazla yapısal işsizlik olacak ve bunu düzeltmek için hükümetlerin elinde tesirli bir araç bulunmuyor.”

Dünya Bankası’na nazaran tarih, ülkeye mahsus resesyonlardan beş yıl sonra, uzun vadeli büyüme beklentilerinin resesyon geçirmemişlere kıyasla tipik olarak yüzde 1,5 daha düşük olduğunu gösteriyor.

Kalıcı Değişiklik

Kriz, personellerin ve müşterilerin hastalığın yayılmasından korunması gerektiğinden, robotların hem imalatta hem de hizmet sanayisinde kullanımını hızlandırdı. Bu, verimlilik artışında bir canlanma umutlarını artırsa da, milyonlarca iş, bu süreçte kâfi sayıda yenilerinin yaratılıp yaratılmayacağı konusunda bir soru işaretiyle tehdit altında.

McKinsey &Co’ya nazaran, dünyanın en büyük sekiz iktisadında 100 milyondan fazla insanın 2030’a kadar meslek değiştirmesi gerekebilir. Maharet eksikliğine maruz kalma mümkünlüğü en yüksek olanlar daha az eğitimli olanlar, bayanlar, etnik azınlıklar ve gençler.

Standard Chartered Plc’nin global araştırma lideri Eric Robertsen, “Bu işlerin birden fazla sonsuza dek gitti,” dedi. “Marjinal şirketlerde yahut marjinal bölümlerde düşük fiyatlı iş, şirketler iflas ettikçe yahut dallar zayıfladıkça yok oldu. Daha esnek şirketlerin birçok boşluğu dolduracak, lakin daha az çalışanla.”

İşlerin kaybedilmediği yerlerde bile, iş kalıpları değişti ve bu değişikliklerin fiyat paketlerini nasıl etkileyeceği konusu açık bir tartışma olmaya devam ediyor.

Pandeminin kimi ülkelerde çocukları ve üniversite öğrencilerini bir yıl kadar sınıflardan uzaklaştırmasının akabinde beşeri sermayede daha uzun vadeli tesirler de ortaya çıkacak.

Ekonomik İşbirliği ve Kalkınma Örgütü Eylül ayında, pandemi ilan edildiğinde kapanmalardan etkilenen öğrenciler için yılın üçte birine eşit bir kaybın bile yüzyılın geri kalanında bir ülkenin GSYİH’sını frenleyebileceğini hesapladı. OECD, 1-12 yaş ortası sınıflardaki öğrencilerin hayatları boyunca %3 daha düşük gelir görebileceği ve fakirlerin yahut azınlık kökenlilerin en ağır darbeyi alacakları konusunda uyardı.

Milletlerarası Finans Enstitüsü’ne nazaran, tam bir toparlanmanın nasıl finanse edileceği, dünyanın 2020’de üstlendiği fazladan 24 trilyon dolarlık borçlanma ile daha karmaşık hale gelecek ve toplam borç 281 trilyon dolara çıkacak.

Moody’s Analytics baş ekonomisti Mark Zandi’ye nazaran, borç krizi olmasa bile, faiz oranları yükselmeye başladığında hem hükümetler hem de şirketler baskı altında kalacak.

“Küresel iktisat, salgından sonra tam istihdama finansal krizden sonra olduğundan çok daha süratli bir biçimde geri dönecek. Lakin tam istihdama geri döndüğünde, global iktisat salgından evvelki hakim olan düşük viteste sıkışıp kalacak” diyor.

Bloomberg

Para Tahlil

{kind=link}