Pandemi ile birlikte global çapta başlayan genişleyici para siyasetleri Türkiye’de de karşılık bulmuş ve düşük faiz siyaseti bankaların kredi büyümesi ile kârlarında rekor düzeylere ulaşılmasını sağlamıştı. Kamu mevduat bankaları bu süreçte ön plana çıkmış ve bilhassa tek haneli faizlerle yapılan konut kredisi fonlaması kamu mevduat bankalarının 2020 birinci çeyreğini 4 milyar 421 milyon lira net devir kârı ile tamamlamalarını sağlamıştı. Bu 2019 yılının birinci çeyreğine nazaran yüzde 111 yani iki katından fazla büyümeye işaret ediyordu. 2021 yılının birinci çeyreğinde tablo değişti. Kasımdan itibaren geçilen sıkı para siyaseti mevduat ve kredi faizlerinde artış getirdi ve bu en çok kamu bankalarının kârını etkiledi. Yılın birinci çeyreğinde kamu mevduat bankalarının net periyot kârı 1 milyar 601 milyon liraya indi. Geçen yıla nazaran yüzde 63,7 düşüş yaşandı. Üç kamu mevduat bankası ortasında kârında en fazla kayıp yaşayan ise yüzde 92,8 ile Halkbank oldu.

Ziraat Bankası’nın net devir kârı yüzde 48,6 düşüşle 962 milyon liraya, Vakıfbank’ın net devir kârı yüzde 56,3 düşüşle 750 milyon liraya, Halkbank’ın net kârı da yüzde 92,8 düşüşle 59 milyon liraya indi.

Yerli ve özel bankalar kârlarını arttırdı

Yerli ve yabancı özel banklarda ise net devir kârında birinci çeyrekte geçen yıla nazaran yükseliş yaşandı. Kamu mevduat banklarıyla birlikte Türkiye’nin en büyük 7 bankası ortasında bulunan yerli ve özel 4 bankanın birinci çeyrek performansı kamudan farklı. İş Bankası’nın net periyot kârı geçen yıla nazaran yüzde 27,3 artarak 1 milyar 854 milyon liraya, Garanti Bankası’nın net kârı yüzde 55 artarak 2 milyar 529 milyon liraya, Yapı ve Kredi Bankası’nın net kârı yüzde 28,6 artarak 1 milyar 453 milyon liraya, Akbank’ın net periyot kârı da yüzde 54,7 artarak 2 milyar 27 milyon liraya çıktı. Pekala tıpkı sıkı para siyaseti yaşandığına nazaran kamu mevduat bankalarının net periyot kârı niçin öteki büyük yerli ve yabancı özel bankalardan daha fazla etkilendi.

Düşük kârlılık devam edecek

Başşehir Üniversitesi Finans ve Bankacılık Programı Kısım Lideri Prof. Dr. Şenol Babuşcu bunun en büyük nedeninin kamu bankalarının geçen yıl verdiği konut kredilerinden kaynaklandığını vurguladı. Babuşcu, kamu mevduat bankalarının ortalama yüzde 8 faizle fonlanan başta konut kredileri olmak üzere tüm taksitli kredilerin 2021 yılında ortalama yüzde 18 faizli mevduat ile finanse edilmesi gerektiğine dikkat çekerek şöyle konuştu: “Bu faiz gelirlerini düşürürken faiz masraflarını artırdı. Ve gelir kaybına neden oldu. Kamu bankalarının kullandırdığı konut kredileri ile yerli ve yabancı bankaların kullandırdıkları ortasında devasa bir fark var. Bu krediler en az 10 yıl vadeli ve sabit faizli. Tekrar tüketici kredileri de 36 ay vadeli ve sabit faizli kamu bankaları bu alanda da önde gitti. Düşük faiz sabit kalırken mevduat faizinin yükselmesi kamu bankalarını olumsuz etkiledi. Özel bankalar düşük faizli kredileri uzun vadeli krediler değildi ve makul kullandırdılar.”

Babuşcu, faizler bu düzeyde olduğu sürece kamu mevduat bankalarında düşük kârlılığın devam edeceğine de dikkat çekti.

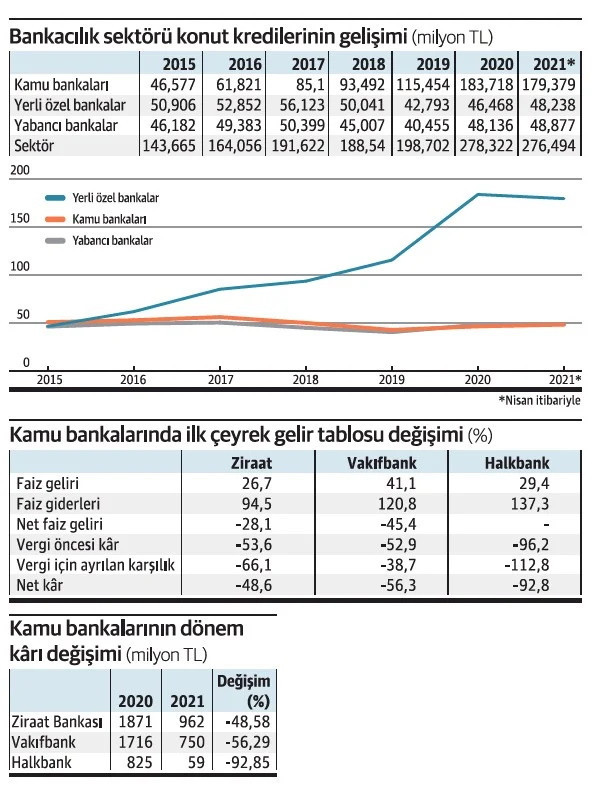

Kamu bankalarının faiz gelir ve sarfiyatı nasıl değişti?

Kamu bankalarının geçen yılın birinci çeyreğinde yüksek seyreden karları, bu yıl sert düşüş gösterdi. Ziraat Bankası’nın karı yüzde 48,6, Vakıfbank’ın yüzde 56,3, Halkbank’ın karı ise yüzde 92,8 geriledi. Yerli ve yabancı özel bankaların birinci çeyrek periyot karlarında ise geçen yıla nazaran artış yaşandı. Ziraat Bankası: Bankaların 2021 yılı birinci çeyrek bilançoların nazaran Ziraat Bankası 962 milyon lira net devir kârı elde etti. Ziraat’in geçen yılın birinci çeyreğindeki net periyot kârı 1 milyar 871 milyon lira idi. Bu kârda yüzde 48,58 düşüş yaşandığını ortaya koyuyor. Bankanın faiz gelirleri geçen yılın birinci çeyreğine nazaran yüzde 26,7 artarken faiz sarfiyatları ise yüzde 94,5 yükseldi. Ziraat Bankası’nda mevduata verilen faiz sarfiyatındaki artış ise geçen yıla nazaran yüzde 81,5 olarak belirlendi. Net faiz geliri ise yüzde 28,1 düştü.

Vakıfbank: Banka bu yılın birinci çeyreğinde 750 milyon lira devir net kârı elde etti. Geçen yılın birinci çeyreğinde bankanın net devir kârı 1 milyar 716 milyon lira olmuştu. Yani yüzde 56,3 kayıp yaşadı Vakıfbank net devir kârında. Vakıfbank’ın faiz geliri birinci çeyrekte yüzde 41,1 artarken faiz masrafları ise yüzde 120,8 artış gösterdi. Vakıfbank’ta faiz sarfiyatları artışında mevduata verilende geçen yıla nazaran yüzde 144,5’lik artış dikkat çekti. Böylelikle net faiz geliri ise yüzde 45,4 geriledi. Halkbank: Geçen yıl birinci çeyrekte 825 milyon lira kâr eden banka bu yılın birinci çeyreğinde 59 milyon lira kâr etti. Bu geçen yıla nazaran yüzde 92,8 düşüşe işaret ediyor. Halkbank’ın faiz gelirleri yüzde 29,4, faiz sarfiyatları ise yüzde 137,3 arttı. Halkbank’ın faiz sarfiyatlarında mevduata verilen faiz masrafı artışı yüzde 136 oldu. Net faiz geliri ise -99 milyon liraya indi. Geçen yıl birinci çeyrekte bankanın net faiz geliri 5.2 milyar lira düzeyindeydi.

Banka Dünyası

Para Tahlil

{kind=link}