– Temkinli pay tercihlerimizi koruyoruz. Son iki aydır artan global enflasyon kaygılarına, Haziran sonlarında turizmdeki toparlanmanın gecikebileceği riski de eklenince borsanın önümüzdeki ay güçlü alım istikametinde hareket etmesi epeyce güç görünüyor. Buna karşılık BIST-100 endeksinin son devirde 1.400 puanın altına yerleşmesi ABD’den başlayacak mümkün bir satış dalgasında aşağı istikametli risklerin güçlü olabileceğine işaret ediyor. Geride bıraktığımız ay kimya, gübre, demir-çelik payları başta olmak üzere genel bir satış baskısı hissedilirken, banka ve telekom payları nispeten güçlü kaldı. BIST-100’de yalnızca 16 payın bedeli aylık bazda arttı. Bilhassa yurtdışı kaynaklı risklerin güçlendiğini düşünüyor ve Temmuz ayında temkinli bir pay stratejisi izlenmesini öneriyoruz. Düzeltme sonrası demir/çelik ve emtia yüklü paylar daha kuvvetli görünüyor. Bankalar uzun müddettir iskontolu süreç gördüklerinden nispeten dirençli kalma bahtına sahipler. Primli paylarda ise habere dayalı kâr satışlarının sürebileceğini düşünüyoruz.

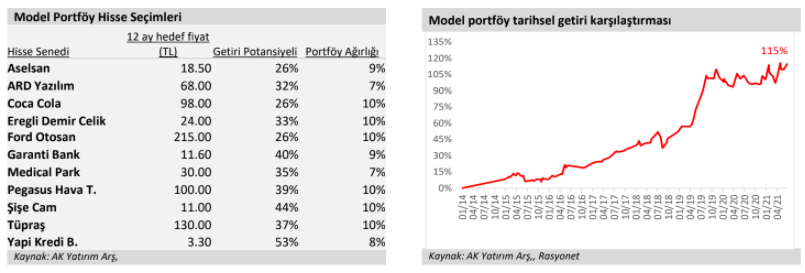

– Portföyümüze Ford Otosan’ı yılın ikinci yarısında yakalayacağını düşündüğümüz güçlü ihracat performansı, Pegasus’u seyahat kısıtlamalarındaki gevşemelerle yolcu sayılarında beklediğimiz toparlamayı ve Yapı Kredi Bankası’nı ise iskontolu fiyatının kâr beklentilerini yansıtmadığı niyetiyle ekliyoruz.

– Geriye dönük zayıf pay performansı portföyden çıkarma kriterlerini tetiklediği için Petkim’i çıkarıyoruz.

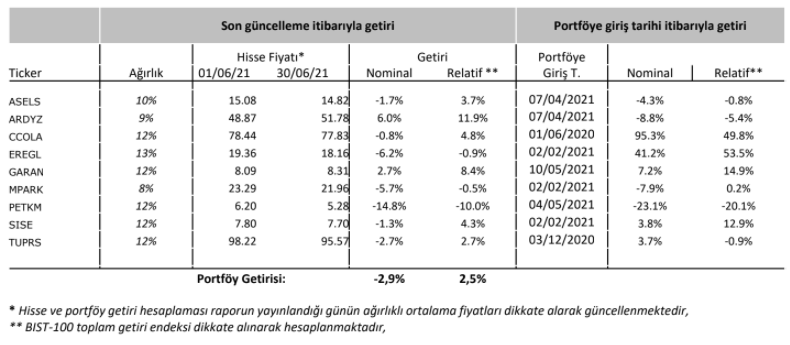

– Haziran ayı portföy kaybımız BIST-100’den az. En son güncelleme yaptığımız 1 Haziran ile 30 Haziran ortasında portföy ziyanımız %2,9 oldu, lakin tıpkı devirde BIST-100 %5,3 gerilediğinden, endekse nazaran daha iyi performans sağladık. Portföye ARD Yazılım, Garanti Bankası en çok katkıyı sağlarken Petkim getiriyi en çok aşağı çeken pay oldu.

– Bu sonucun akabinde model portföyümüzün (yayınlanmaya başlandığı 204 başından bu yana) toplam getirisi %437 oldu. Birebir periyotta BIST toplam getiri endeki ise %150 kar sağladı. Buna nazaran portföyümüzün gösterge endeksin %115 üzerinde getirisi olduğu görülüyor. BIST100 toplam getiri endeksi pay fiyatları temettü ödemeleri için düzeltilerek hesaplanıyor.

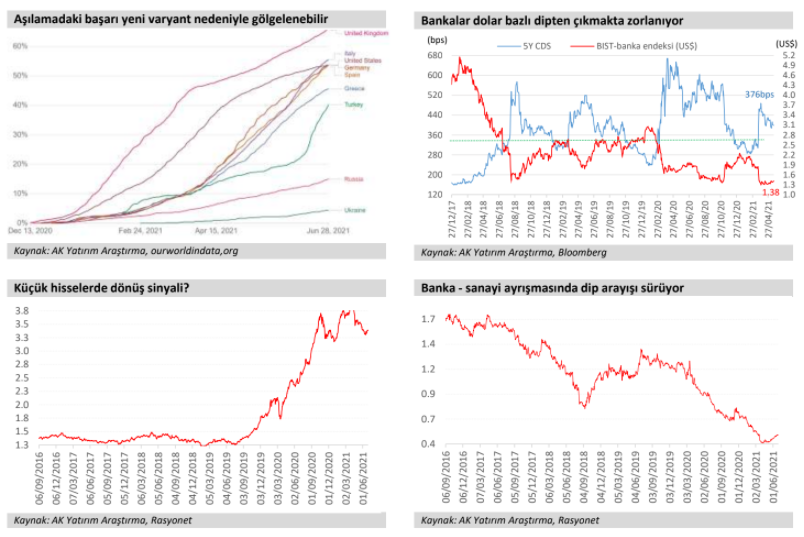

* Borsa’da ivme kaybı barizleşti. Haziran ayı pay senedi getirileri, evvelki aya kıyasla tüm dünyada zayıf kaldı. SP500, Eurostoxx ve MSCI-GOÜ endeksleri %2, %0 ve -%1 değişim gösterirken, BIST-100 dolar bazında Mayıs’taki %16’lık kaybın akabinde, Haziran’da da %7 düştü. Güçlenen enflasyon tasaları GOÜ’ler ortasında petrol ihracatçısı Rusya ve Brezilya’yı öne çıkardı. Türkiye ise yıl başından bu yana en yüksek bedel kaybı yaşayan GOÜ olmaya devam etti.

* Turizmde ve enflasyonda toparlanma teması güç kaybediyor. Haziran başındaki strateji raporumuzda global enflasyon baskısının TL varlıklar için zorlukları artırdığına dikkat çekmiş, fakat baz senaryomuzu ihracat ve turizm gelirlerindeki ivmelenmenin ekonomiyi rahatlatacağı ve enflasyonu son çeyrekten itibaren gerileteceği varsayımına dayandırmıştık. Süratli aşılama temposu ve düşen Covid-19 olayları bu beklentiyi desteklese de Haziran’ın ikinci yarısında yeni Covid-19 varyantının tasa verici halde yayılması ve petrol fiyat artışı iyimserliğin güçlenmesini engelledi.

* Yerli yatırımcı ilgisi azaldı, halka arzlar yavaşladı. Nisan’da 2020 başına nazaran iki katın üzerinde artarak 2,7 milyona ulaşan yerli pay senedi yatırımcısı uzunca bir mühletin akabinde birinci defa Mayıs’ta geriledi. Lakin ortalama portföy büyüklük değişimine baktığımızda kapanan hesapların daha çok halka arz müracaatına dönük olduğu görülüyor. İlgi azalınca, Haziran’ın ikinci yarısından itibaren halka arzlar da besbelli biçimde yavaşladı. Bununla birlikte yılbaşından bu yana 11,5 milyar TL’ye ulaşan halka arz hacmi borsa tarihinde bir rekor.

* Yatay seyir süreç hacminde düşüşü getirdi. Beklentilerin zayıf kalması BIST-100’ün Mart’tan sonra 1.450’nin altında yatay bant hareketine girmesine yol açtı. Buna bağlı olarak Ocak’ta 46 milyar TL’ye yaklaşan günlük ortalama süreç hacmi de Haziran’da 19 milyar TL’ye kadar düştü (2020 Nisan’ından sonraki en düşük seviye).

* 10 yıllık tahvil faizindeki düşüş kalıcı olacak mı? Mayıs ayı prestijiyle %38’e ulaşan üretici fiyat enflasyonu yaz boyunca TÜFE’nin %17’nin altına gelmesini güçleştiriyor. Haziran başında %19’a kadar yükselen 10 yıllık tahvil faizi ayın sonlarında %17,0 – %17,5 aralığına gerilemiş olsa da, enflasyon riski faizde kalıcı düzelmeye şimdilik müsaade vermeyecek üzere görünüyor. Bilhassa kurda yeni bir hareketlenme artan risk primi ve enflasyon görünümü kanalından pay senedi fiyatlarını tekrar baskılayabilir.

* İhracatçı şirketler tekrar öne çıkıyor. Haziran’da emtia rallisinin sürat kesmesiyle demir/çelik ve petrokimya dalı paylarında sert kâr satışları oldu. Buna rağmen banka ve telekom payları aylık bazda bir nebze dirençli kaldı. Ayın birinci yarısında kıymetlenen havayolu şirketleri ise çıkarlarını Haziran’ın ikinci yarısında geri verdi. Yılbaşına nazaran performansta mali dal, perakende ve güç bölümü payları zayıf kalmayı sürdürüyor. Havacılık paylarında baskı Covid-19’un seyrine bağlı olarak Temmuz’da da sürebilir. Bilhassa kur ve enflasyon risklerinin devam ettiği dikkate alınırsa ihracatçı şirketlerin yatırım açısından daha inançlı buluyoruz. Bu kapsamda demir/çelik paylarında de bir toparlanma olabilir. Tabandan toparlanma sinyali veren bankalarda da bu eğilim sürebilir.

Yasal İhtar

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy idare şirketleri, mevduat kabul etmeyen bankalar ile müşteri ortasında imzalanacak yatırım danışmanlığı mukavelesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların şahsî görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ak Yatırım

Para Tahlil