Banka dışında güçlü performans bankalarda öngörülenden iyi sonuç

Banka dışı şirketler daha güçlü

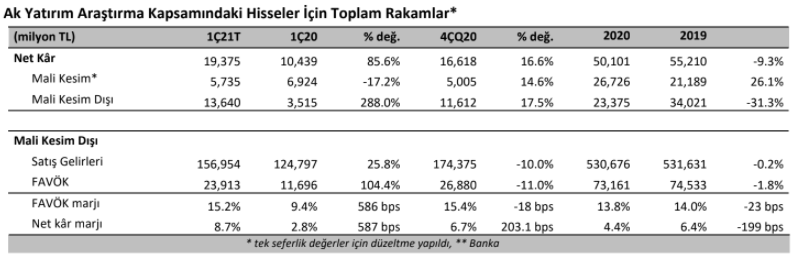

Araştırma kapsamındaki şirketlerin 1Ç21 net karında yıllık %86 güçlü artış bekliyoruz. Banka dışı tarafta bilhassa cam, demir‐çelik, otomotiv ve inşaat dallarında güçlü performans bekliyoruz. Banka‐dışı tarafta 1Ç20’de ziyan açıklayan yedi şirketin 1Ç21’de net kâra geçmesini bekliyoruz. Bu şirketler Anadolu Efes, Kardemir, Migros, Petkim TAV, THY ve Ülker. Ayrıyeten 12 şirkette yıllık üç haneli kâr artışı ve yalnızca iki şirkette yıllık bazda kâr daralması bekliyoruz.

Bankaların toplam 1Ç21 net kârı ise evvelki çeyreğe nazaran %15 artış ve evvelki yıla nazaran %17 gerileme gösteriyor. Kamu bankalarının net kârının marj baskısı nedeniyle daha zayıf seyretmesini, buna karşılık Garanti ve Yapı Kredi’nin evvelki çeyreğe nazaran güçlü kâr artışı yakalamasını bekliyoruz.

1Ç21 performanslarına nazaran banka dışı şirketler tarafında Aksa Akrilik, ARD Yazılım, Arçelik, Bim, Coca‐Cola İçecek, Ereğli, Ford Otosan, Kardemir, Lokman Tabip, Petkim, Şişecam, Tekfen Holding, Türk Traktör, Vestel Beyaz, Yataş, ve bankalar tarafında Garanti, Yapı Kredi ve İş Bankası öne çıkıyor.

Bilanço periyodu 26 Nisan’da başlıyor

Banka dışı şirketlerde 1Ç21 bilanço periyodu 26 Nisan’da Arçelik ile başlayacak. Akabinde 27 Nisan’da Aselsan, TAV ve Tofaş sonuçlarını açıklayacak. Ford Otosan, Şişe Cam ve Vestel Beyaz Eşya Nisan’ın son haftasında açıklamaları bekleniyor. Bankalarda ise birinci Akbank 28 Nisan’da sonuçlarını açıklayacak. Bunu Garanti Bankası 29 Nisan’da ve Yapı Kredi Bankası 30 Nisan’da takip edecek. Başka bankaların sonuçlarını 3 – 7 Mayıs haftasında açıklamaları bekleniyor. Son bilanço açıklanma tarihi banka dışı konsolide olmayanlar ve konsolideler için 30 Nisan ve 10 Mayıs; bankalar için 10 Mayıs olarak belirlendi. Araştırma kapsamımızdaki şirketlerin 1Ç21 kârları toplamının evvelki yıla nazaran %86 oranında büyüyerek 19 milyar TL olmasını bekliyoruz.

Bankacılık Dalı

Ticari kâr ve kurullar ile karşılık ve faaliyet masraflarında rahatlama daralan marjları kısmen telafi etti

Araştırma kapsamındaki yedi bankanın toplam 1Ç21 net kârının evvelki çeyreğe nazaran %15 artış göstermesini ve evvelki yıla nazaran %17 azalmasını bekliyoruz. 1Ç21’de büyük özel bankalar kamu bankalarından kârlılık ve büyüme açısından besbelli ayrışacak. Varsayımlarımız, özel bankaların 1Ç20 net kârının yıllık ortalama %10‐15 aralığında artacağını, Halkbank’ta %90 ve Vakıfbank’ta

%50 seviyesinde daralma olacağını öngörüyor. Evvelki çeyreğe nazaran kıyasladığımızda İş Bankasında yataya yakın bir net kâr, baz tesiri nedeniyle Garanti ve Yapı Kredi’de %60‐70 büyüme olacağını varsayım ediyoruz. Özel bankalara ait iddialarımız periyot ortalarındaki öngörüye nazaran daha iyimser bir imgeyi yansıtıyor.

Marjlar tabana geldi mi?

TCMB fonlama faizi ve bankalarla swap maliyeti 24 Aralık sonrası yaklaşık 400 baz puan artarken, birebir periyotta TL vadeli mevduat faizi 300 baz puan arttı. Döviz mevduat faizindeki 50 baz puan gerilemeye karşın, kredi getiri makasında 70 ‐ 100 baz puan seviyesinde bozulma öngörüyoruz. Ayrıyeten bankalar TÜFE’ye endeksli menkul değerleri evvelki periyoda nazaran düşük (%11,0 ‐ %11,5 gibi) bir enflasyon ile kıymetlendirdi. Münasebetiyle net faiz marjında 100 baz puanın üzerinde gerileme bekliyoruz. Kredi getirisindeki toparlanmanın daha zayıf, TCMB fonlamasının daha yüksek ve vadesiz mevduat hissesinin daha az olması kamu bankaları net faiz marjındaki düşüşün ortalamadan 50‐60 baz puan fazla gelmesine yol açabilir. Bilhassa Halkbank’ta (bankadan verilen bilgilendirme çerçevesinde) faiz masraflarının, faiz gelirinin üzerinde olduğunu iddia ediyoruz. Bankalar, marjdaki daralmanın 2Ç21’de de sürmesini, toparlanmanın yılın ikinci yarısında başlamasını bekliyor.

Kur ve hazine süreç gelirleri kârı destekliyor

Bankaların hazine alım satım kârının 1Ç21’de evvelki yıla ve çeyreğe nazaran daha güçlü olacağını kestirim ediyoruz. Ayrıyeten TL’nin bedel kaybetmesi yabancı para riskler için kur muhafaza (hedge) gelirlerini arttıracağından (karşılık nedeniyle net kâr tesiri nötr olsa da) yüksek bir kur ve hazine süreçleri geliri bekliyoruz.

Kurul gelirlerinde kuvvetli artış

Kesim genelinde komite gelirlerinin bir evvelki yıla nazaran %15‐20 aralığında artması bekleniyor. 1Ç20 periyodu komite gelirlerinde Mart sonrası düzenleme tesiri sonlu kaldı. Hasebiyle yıllık artış, sigorta ve aracılık hizmetleri üzere büyüyen segmentler ile özel bankaların konut ve gereksinim kredilerindeki süratli büyümesi ile sağlandı. Güçlü tahsilat ve düşük intikal karşılık baskısını azalttı: Yakın izleme ve sıkıntılı kredi intikaline dair Covid‐19 devri takviyesi sürdüğünden sıkıntılı kredi hacmi (kredi iptalleri ile birlikte) 1Ç21 periyodunda hafif gerileyerek 149,5 milyar TL oldu. Öbür

taraftan bankaların problemli kredi karşılık ayırma oranı ortalama 500 baz puan artarak %77 oldu. Ayrıyeten, yakın izlemedeki kredilerin bir ölçü arttığını öngörüyoruz. Artan karşılık oranına karşın, özel bankalarda net karşılık masraflarının evvelki çeyreğin %10 altında kaldığını varsayım ediyoruz. Buna karşılık kamu bankaları model varsayımlarının güncellenmesi ile birinci ve ikinci kategori kredi karşılıklarını düşürerek iptal edilen karşılıkları gelir olarak 1Ç21 sonuçlarına yansıttılar.

Faaliyet masrafları denetimli seyrediyor

İş Bankası dışında bankaların 1Ç21 faaliyet masraflarının evvelki çeyreğe nazaran azalmasını bekliyoruz. Varsayımlarımız, birebir vakitte faaliyet masraflarındaki yıllık artışın %10‐15 aralığında, yani enflasyon artışından düşük olacağını gösteriyor. Bu durum Covid‐19 sonrası uygulamaya giren uzaktan çalışma ve buna bağlı maliyet tasarruflarının da tesirini yansıtıyor. Lakin kura bağlı maliyet baskısının ileriki devirlerde daha bariz olacağını düşünüyoruz.

İştirak gelirleri özel bankalarda güçlü gelecek

Özel bankaların TMS27’ye nazaran özkaynak usulü ile gösterdikleri iştirak gelirleri de bilhassa sigorta ve aracı kurum şirketlerinin ivmelenen performansı nedeniyle yıllık bazda kayda kıymet artış

göstermesini beklediğimiz kalemler ortasında yer alıyor. Başka taraftan kamu bankalarının iştirak temettü gelirlerinde sigorta iştiraklerinin Varlık Fonuna periyodu hasebiyle daha zayıf değişim öngörüyoruz.

1Ç21’de kredi artışı sürat kesti

Kredi artışına kur tesirinden arındırılıp bakıldığında 1Ç21’deki %1,0 büyümenin evvelki iki çeyrekteki %2,4 ve %4,4 ile geçen yılın birinci yarısındaki %14,6 artışın epey gerisinde olduğu görülüyor. Mevduat bankalarının TL kredi hacmindeki artış evvelki çeyreğe nazaran yavaşlayarak 62 milyar TL (4Ç20’de 75 milyar, 3Ç20’de 160 milyar TL) oldu. Özel bankalar evvelki çeyrekteki üzere daha etkindi ve TL kredi artışının 2/3’ünü sağladı. Lakin özel bankalarda döviz kredilerde %4,5 daraldı. Buna karşılık kamu bankaları TL kredilerde %1,7 artış sağlayıp döviz kredileri yatay olarak korudular (Halkbank’ta azalma, Vakıfbank’ta artış). Özel banka kredi artışında konut kredileri (%4,3) ve muhtaçlık kredileri (%8,3) dikkat çekti.

Yasal İkaz

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy idare şirketleri, mevduat kabul etmeyen bankalar ile müşteri ortasında imzalanacak yatırım danışmanlığı kontratı çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların şahsî görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ak Yatırım

Para Tahlil

{kind=link}