Tahlilimize her ne kadar 11 Mart 2020 tarihini, salgının global pandemi ilan edilmesi tarihi, başlangıç almak uygun üzere görünse de; ülkemiz piyasalarında yabancı para (YP) hassasiyeti, spekülatif kur atakları, fiyatlamalarda yüksek volatilite üzere müşahedelerimiz “düzensiz” dönemlerde evvelden beri daima tekrar etmekte olduğu için, bir evvelki iktisat siyaseti değişikliği tarihinden, Ağustos 2018, başlayarak gelmeyi daha uygun görüyorum. Analizimizin vakit aralığını tespit ettikten sonra, kullanacağımız matematik metodun da Vakit Serileri Tahlili olacağını, başlıkta da buna yer verdiğimizi belirtmek isterim. Günlük kullanımda “süre” kavramı ile karıştırılsa da “süreç” olarak tabir ettiğimiz kavram, gözlenebilen rastgele bir şeyin belli bir vakit diliminde bedeller alarak evrilmesini tabir eder, yani “zaman serisi” demektir. Bu sebepten dolayı, istisnasız bütün ekonomik ve finansal değişkenler aslında birer “zaman serisidir”, ve matematiğin bir anabilim kısmı olan ve bütün bilim kısımları tarafından kullanılan “Zaman Serisi Analizi” metodları ile öngörü/tahmin yapmak amaçlı olarak incelemeye tabi tutulurlar. Bu “Teknik analiz” ile karıştırılmamalıdır, çünkü teknik tahlil akademik olarak çalışılan, akademik bilgi üretiminde yer bulan bir husus değildir. Örnek vermem gerekirse, enflasyon süreci her ay paha alan bir vakit serisi olurken; Dolar/TL ve pay senetleri ise her azamî 3-5 dakika (algoritmik alışveriş süresi) aralığında kıymet alarak evrilen ve gözlemlenen vakit serileridir.

KASIM 2020 İKTİSAT SİYASETİ DEĞİŞİKLİĞİNİN NEDENLERİ VE BEKLENTİLER

Tahlil vakit dilimi ve metodumuzu açıkladıktan sonra, ülkemiz iktisat kurumları ve siyaset yapıcıları tarafından Kasım 2020 tarihinde gerçekleştirilen iktisat siyaseti değişikliği sonucunda ne etapta olduğumuzu değerlendirmeye başlayabiliriz. Hatırlanacağı üzere, Kasım 2020 birinci haftasında yeni Türkiye Cumhuriyet Merkez Bankası (TCMB) lideri ile yeni Hazine ve Maliye Bakanı ataması gerçekleşmiştir.

Bu iktisat siyaseti değişikliğinin en önemli maksadı 8,5 bedeline erişen Dolar/TL ‘yi düşürmek ve TCMB döviz rezervini tekrar artırmaktır. Tüm dünyada iktisat siyaseti yapıcıların gayelerine ulaşmak için kullanacakları araçların ne ölçüde işe yarayacağı ve ne kadar verimli olacağı, siyaset değişikliği altında yatan varsayımlarının ne kadar gerçekçi ve iyi hesap edilmiş olmasına bağlıdır. İktisat kurumlarımızın ve siyaset yapıcıların da Kasım 2020 tarihindeki değişiklikte maksatlarına ulaşmak için dayandıkları açık ve örtük varsayımları ise şu biçimde sıralayabilirim:

1. Enflasyonun yüksekliği kur yüksekliğinden kaynaklanmaktadır; Yüksek enflasyon tüketici inancını bozmaktadır ve sonuçta hane halkları “finansal korunma güdüsü” ile döviz biriktirmektedir,

2. Siyaset faizi “kayda değer” biçimde yükseltilirse; ülkemizin finansal piyasalarına “sıcak para” çekilebilecektir.

3. Böylece, TL ABD Doları karşısında bedel kazanacak, Dolar/TL düşecektir ve vatandaşlarımız dövizden tercihlerini TL’ye kaydıracaklardır.

4. Düşen Dolar/TL sonucunda fiyatlar genel düzeyindeki artışın suratı kesilecek ve enflasyon Türkiye Cumhuriyet Merkez Bankası tarafından “istenilen-hedeflenen” makul bir bedele yakınsayacaktır.

5. Hane halklarının tüketim talebi kısılmış olacağı için bozulan enflasyon beklentileri onarılacak ve tüketici itimadı tekrar tesis edilecektir.

6. Tüketici inancın yine tesisi ile oy verme tercihlerinde evvelki devirlere göre muhtemel değişiklikler önlenmiş olacaktır.

Bu varsayımlar ve ortalarındaki zamansal nedensellik bağlarına dair bilgilerin iktisat biliminin eskimiş literatürüne ilişkin olabileceğini ve aktüel müşahedelerle tekrar teyit edilmesi gerektiğini öncelikle vurgulamak isterim. Dolayısı ile bu varsayımların hangi vakit ve nedensellik sırası ile gerçekleşeceğine, gerçekleşirken birbirlerini ne ölçüde etkileyebileceklerine dair gerekli ölçüm ve öngörü/kestirim çalışmalarının yapılıp yapılmadığını anlamak için 3,5 ay sonucunda oluşan kur, TÜFE, ÜFE, döviz rezervleri, sıcak para giriş/çıkışı, büyüme üzere ilgili bilgilere bakarak “beklenti” ile “gerçekleşeni” kıyaslamamız gerekir.

ABD’NİN GLOBAL İKTİSAT SİYASETİ HAKKINDAKİ VARSAYIMLARIN GEÇERLİLİĞİ

Üstteki gaye ve varsayım kümesi belli ölçüde ülkemizin iktisat kurumları ve siyaset yapıcıların tercihlerine bağlı olduğu için kısmen “kontrol edilebilir” ve “gözlenebilirdir”. Öte yandan, bu varsayımları çok-boyutlu ve makul ölçüde etkileyecek olan global iktisat siyasetlerinin vakit içinde nasıl evrileceğinin de öngörülmesi gerekecektir. Bu sebepten dolayı, global iktisat siyasetleri ve başta ABD’nin uyguladığı mali, mali ve ticari siyasetlere yönelik, çeşitli varsayımların da yapılmış olması gerekmektedir. Bu ikinci varsayım kümesi ise maalesef ülkemiz iktisat kurumları ve siyaset yapıcıların tercihinde değildir, yani denetim edilebilir ve gözlenebilir değildir.

1. ABD’de yeni hükümetin Covid-19 salgının yarattığı ekonomik aktivitedeki düşüklük ile toplumun ekonomik katmanları ortasında derinleşen finansal eşitsizliği ortadan kaldırmak için uygulanan nakdî genişlemeye bir de mali genişleme ile devam edeceği, böylelikle 2009 finansal krizindeki üzere bol likitide oluşacağı

2. Tıpkı vakitte bu likitide bolluğuna, Euro/Dolar bilanço istikrarını üretim ünitelerinin randımanını korumak için denetim etmek zorunda olan Avrupa Merkez Bankası’nın da iştirak edeceği, ek olarak salgından bütçe istikrarları olumsuz etkilenmiş olan Avrupa Birliği (AB) güney ülkelerini mali siyaset açısından rahat tutmak zorunda olduğu,

3. ABD yeni lideri Sn. Biden’ın içinden geldiği “demokratik gelenekler” uyarınca evvelki lider Sn. Trump’a nazaran, global ticarette kurumsal ve özgürlükçü siyasetlere yöneleceği, bu da global ekonomik aktiviteyi hızlandırıp ticari rekabeti artıracağı için, ülkemizin döngüsel muhtaçlığı olan hammadde-ara mal (üretim girdilerinde) ucuzlamaya neden olacağı.

Biçiminde gruplanabilir.İlk bakışta bu ikinci varsayım kümesi de, tıpkı birinci küme üzere “gerçekçi” ve eskimiş literatüre uygun gözükmektedir. Gerçekçi gözükmesinin nedeni, beklentilerin rasyonel mi yoksa temenni mi olduğu noktasından anlaşılır. Şöyle ki, birinci kümesi ele alalım. ABD yeni hükümetinin mali genişlemeye gideceği enformasyonu piyasalara Aralık ayında yayılmıştır ve büyük ölçüde fiyatlanmıştır. Daha sonra, ABD yeni hükümetinde ABD Merkez Bankası (FED) eski lideri Sn. Janet Yellen’in Hazine bakanı olarak atanması ile global likitide bolluğu inancı daha da güçlenmiştir. Lakin, gerçek dışı olan nokta buradaki beklentidir. Şöyle ki: Sn. Yellen’in akademik geçmişi ve çalışmalarının odağı, bilhassa işgücü piyasasında ekonomik eşitsizliklerle çabadır. Dolayısı ile ABD yeni hükümeti çıkaracağı 1.9 Trilyon ABD doları büyüklüğündeki mali paketi global ölçükte dolar saçmak için değil, 10 milyonu aşan işsiz ölçüsünü minimize edecek halde KOBİ’leri destelemek ve Sn.Biden’ın oy aldığı Asya-Pasifik, Afrika, Orta Amerika kökenli göçmen vatandaşlarının epey harab olan alım gücünü ve refah düzeyini düzeltmek ve eşitsizliği azaltmak için kullanacaktır. Bunun muhtemel yan tesirleri, tıpkı “gereken bir ilaç” üzere ikinci plandadır. İkinci varsayımda, AB üye ülkelerine yönelecek olan mali takviye paketleri de, bilhassa güney Avrupa ekonomilerinin bozulan borç piyasalarına takviye vermek, düşen ekonomik aktiviteyi hızlandırmak, bozulan sıhhat kesimi üzere birçok bölümde yine yapılanmaya gitmek için kullanılacaktır. Hatta o denli ki, bu mali paketlerin AB üyelerinin kendisine dahi yetmeyeceğini rahatlıkla söyleyebilirim. Buna kanıt olarak da şunu gösterebilirim; Güney Avrupa ülkelerinin, tüm AB vatandaşlarının turizm tercihlerini AB dışında kullanmamaları için AB karar organlarında politik baskı yapacaklarını da göreceğiz. Velhasıl, kendi vatandaşlarının turizm gelirlerine dahi gereksinim duymaktadırlar.

DEĞİŞEN YATIRIMCI PROFİLİ VE ÜLKEMİZDEKİ ENFLASYONUN KÖK NEDENLERİ

Üçüncü varsayım ise, iktisat teorisinin hudutları içinde değerlendirilemeyecek ölçüde diğer disiplinleri de içine alan bir durumu gözler önüne sermektedir. Dolayısı ile iktisat kurumlarımız ve politik karar vericilerin gözden kaçırabilecekleri lakin dikkat etmeleri gereken bir konu karşımıza çıkmaktadır: Global ölçekte büyük fon yöneticisi olan yatırımcıların profili ve ekonomik davranışlarında son 10 yılda gözlediğimiz değişimdir. 1980’li yılların yatırımcıları çoğunluka yüksek faiz peşinde koşa sıcak para yatırımcısı iken; bugünün büyük fon idareleri ileri mühendislik alanlarında eğitim almış ve insanlığın elindeki bilginin hududunda çaılşmalar yürüten uzman yatırımcılardan müteşekkildir. Dolayısı ile bunlar yatırımlarını, ileri haberleşme teknolojileri, yapay zeka algoritmaları, uzay teknolojilerini destekleyen alt dallardaki yazılım ve donanım firmalarına yönlendirmektedirler. Bu ekonomik davranış biçimi, finansal piyasalardan beklenen çalışma prensibidir, ve gerçek iktisadın sektörel çeşitlenmesi ile ona ilişkin ilgili üretim ünitelerinden verimli olanların “hayatta kalarak” yoluna devam etmesi sonucunu doğuracaktır. Sonuç olarak, global ekonomik aktivitenin hızlanması demek, Asya-Pasifik ülkelerinden ABD ve İngiltere müteffiki olan ehil-insan kaynağı sahibi açık ekonomilere yatırımların artması ve bir üst paragrafta açıkladığım kesimlere yönelmesi demek olacaktır. Ülkemiz üretim ünitelerindeki mevcut teknolojik know-how düzeyi ile akademik ünitelerimizde üretilen yeni bilgi düzeyi, üretimdeki maliyetlerimizi bütün iktisada yayılacak biçimde düşerecek olan yeniliklere imza atacak kadar çoğalamadığı için üstteki tabloda rekabet imkanı bulmamız ve yatırım almamız çok zorlaşacaktır. “Eski bilgi tabanı” ile üretim yapan dallar ise, hammade ve ara-malını global piyasalardan ucuza bulurlar mı sorusu, geri kalmış gelişmekte olan akran ve rakibimiz başka ülke-ekonomilerin çokluğu gözönüne alındığında istenilen karşılığı vermeyebilir. Eski bilgi tabanı hakkında okuyucularımızın zihninde durumu aydınlatmak için otomotiv dalımızın bilgi düzeyinden bir örnek vermeyi uygun görüyorum. Otomotiv endüstrimizin üretim üniteleri bir Fiat marka araba ile Tesla marka arabadan hangisini büsbütün kesimlerine ayırıp, sonra tekrar monte ederek birinci haline getirebilir, diye sormamız ülkelerarası sektörel bilgi tabanı kıyaslaması açısından ipucu olur.

Global iktisadın seyrine dair üstteki argümanlar ışığında, iktisat kurumlarımızın hedef ve birinci varsayımlarına tekrar dönüp bakabiliriz.

Enflasyon sürecinde gözlemlediğimiz salınım, enflasyonun ülkemizde belli bir pahaya yakınsamadığını göstermektedir. Bunun ana nedeni Dolar/TL kur yüksekliği değildir. Bunun nedeni üstte açıkladığım halde üretme bilgimizin eskimesi ve buna bağlı olarak çalıştırdığımız teknoloji düzeyimizin daha da geride kalmış olmasıdır. Okuyucularım için bilgi ve tekonolojinin ayırdımı ve ortalarındaki nedensellik açısından kimi hatırlatmalar yapmayı uygun görüyorum: Ekonomik büyüme teorilerinde üretim teknolojisinin herkesin malı olduğu varsayımı vardır. Bu varsayım şöyle bir yanılsama doğurmaktadır: Örneğin orta ara duyduğumuz “Sanayi ihtilalini kaçırdık, bari Sanayi 4.0’i yakalayalım” önermesi bir yanılsamadır, gerçek dışıdır. Bunu söyleyenlere şunu hatırlatmak isterim, Sanayi devrimi-makine üretimi ardındaki bilgi olan diferansiyel hesap Avrupa’da icat edildikten sonra ülkemize gelişi tam 2,5 yüzyıl sonradır. Yani o bilgi ile yaratılan teknoloji sayesinde üretilen çelik savaş gemilerinin Çanakkale Boğazı’na gelişinden daha daha sonradır. Halbuki eseri parayı verip satin alabilirsiniz, ve “eskiyene” kadar kullanırsınız. Eskidiği vakit da, yenisini kullananlara nazaran daha fazla maliyetle üretim yapar durumda bulursunuz kendiniz. Buradaki ruhsal etkenler: Bir eseri ithal ettiğimiz vakit 1. Onun üretim teknolojisini de satın aldığımızı sanmamız, daha değerlisi ise 2. O teknolojiyi yaratan bilgiyi de ithal ettiğimizi zannetmemizdir. Halbuki bilginin sahibi size kelam konusu bilgiyi, o bilgi eskimedikçe neden versin.? Dolayısı ile bilgi üretiminde geride kaldı iseniz, öndeki “vagonlara” gidip binemezsiniz. Geri kalmış gelişmekte olan ülke derken zati bilgi üretimi olarak geride kalmış ve fizikî üretim yani teknolojiyi de mecburen öteki ülkelerden satın alan ülkeyi kastederiz. Bu durum üretim bölümlerinizde arzın fiyata olan hassasiyetinin, o eserlere olan talebin fiyata olan hassasiyetinden yüksek kalmasına sebep olur, yani fiyattaki en ufak bir değişime dahi üreticileriniz tüketicilere nazaran daha çabuk ve daha fazla reaksiyon vermektedir ve dolayısı ile fiyatta dalgalanmalar baş gösterir. Gerçek ekonominizde bu türlü bir durumla karşılaşırsanız, iktisat teorisinin arz-talep ve fiyat oluşumundan müteşekkil “dengenin her vakit varolduğu” ve orada sizi beklediği varsayımınızın artık gerçek dünya ile alakası kalmamış demektir. Belli bir istikrar yoksa, sizin ulaşabileceğiniz “kararlı-hal” ve ona ait fiyat düzeyi de yoktur. İşte tam bu yüzden ABD yeni hükümeti tarihinin en kapsamlı mali paketini açıklamış ve talebin fiyat hassasiyetini tekrar artırmak için, Aralık ayındaki 600 ABD dolarına ek olarak hane halklarına direkt 1400 ABD doları para hibesi yapmayı planlamıştır. Yoksa basitçe faiz artırırdı. Okuyucularımız buna katılmayabilirler lakin biz gerçeğin bu formda olup olmadığını vakit serilerinden gözlemleyebilir ve sağlaması ile teyit edebiliriz. Müşahede ile sağlaması yapılınca, teorik açıdan “denge vardır” varsayımı kıymetini yitirecektir.

SICAK PARANIN RASYONELİTESİ, KAOS VE HAKSIZ YARAR

Enflasyonun neden muhakkak bir düzeye kısa-dönemde ve mevcut yaklaşımlar ile yakınsayamayacağını söz ettikten sonra; sanki Dolar/TL kur süreci, TCMB’nin “istediği” düzey ve volatilite aralığını haiz biçimde seyir izler mi diye soralım. Bunun teorik karşılığı da öncelikle İktisat bilimlerinin bir alt anabilim kısmı olan Oyun Teorisi perspektifinden (1), sorgulanarak verilebilir: Sizin tahvil piyasalarınıza gelerek size borç veren sıcak para yatırımcısı, sizin döviz rezervlerinizin tükendiğine dair enformasyona siyaset yapıcılar ve iktisat kurumlarınızın anonsu ile ulaştıysa ve birebir vakitte ithalatınız ile dış borç servisinizin üç aylık 30 milyar ABD dolarının altına düşmediğini de datalardan özlemlemekteyse, size neden mevcut yüzde 17 faiz düzeyinden borç versin?

Bu sorunun karşılığı ise artık Oyun Teorisi dışındadır, ve Vakit Serisi Tahlili metodlarını kullanarak elde edilebilir. O halde 25 Şubat haftası prestiji ile döviz kurlarında gözlemlediğimiz “sapmaların” finansal karar verici davranışı açısından nedeni; Kasım ayından bu yana ithalat ve dış borç servisi toplamının, kendi Sonlu dönemli Markov oyunu, bu stratejik davranışı modellemek için kafidir. getirdikleri sıcak paranın üzerine çıktığını görmeleridir. Para piyasaları sığ durumdaki geri kalmış gelişmekte olan ekonomilere bu türlü durumlarda sıcak para getiren yabancı yatırımcılar aldıkları riskten daha fazla yarar sağlarlar ve haksız kazanç-arbitraj oluşur. Bunun nedeni Dolar/TL kur sürecinin “matematik olarak kaotik” hale dönüşmesidir ki biz mevcut matematik formüller ile bunu test edebilmekteyiz (Bkz. Hal 1). Şayet kaotik durum meydana gelmişse bu, yüklü sıcak para getiren yatırımcının döviz kurunun hangi bedele gerçek gittiğini öngördüğüne, hatta yönlendirebildiğine işaret eder/delil olur. Bu duruma “piyasanın verimli işlememesi” ismi verilmektedir, ve o ülke vatandaşları “haksız” yere ekonomik-gereğinden fazla faiz ödemek zorunda kalırlar. Bu da döngüsel süreçler halinde ve “düzensiz” olarak tekrar tekrar ortaya çıkar. Şubat sonu prestiji ile sıcak paranın ülkemizden 3 aylık çıkarı ABD doları bazında yaklaşık % 23 olmuştur. Yani 1000 ABD doları ile gelen bir sıcak para yatırımcısı 3 aylık dönemde ülkemizden aldığı faiz ölçüsü ve ek olarak uygun giriş-çıkış kur düzeyini kollayarak, ortalama olarak 1230 ABD doları alıp ülkemiz piyasalarında çıkıp gidebilir. ABD ve öbür gelişmiş ülke piyasalarında ise bu getiri % 0-%0,5 ortasında sonludur ki, bu piyasalarda daha fazlası kelam konusu finansal yatırımcının lakin ve lakin isteğine orantılı daha fazla risk alması ile mümkündür.

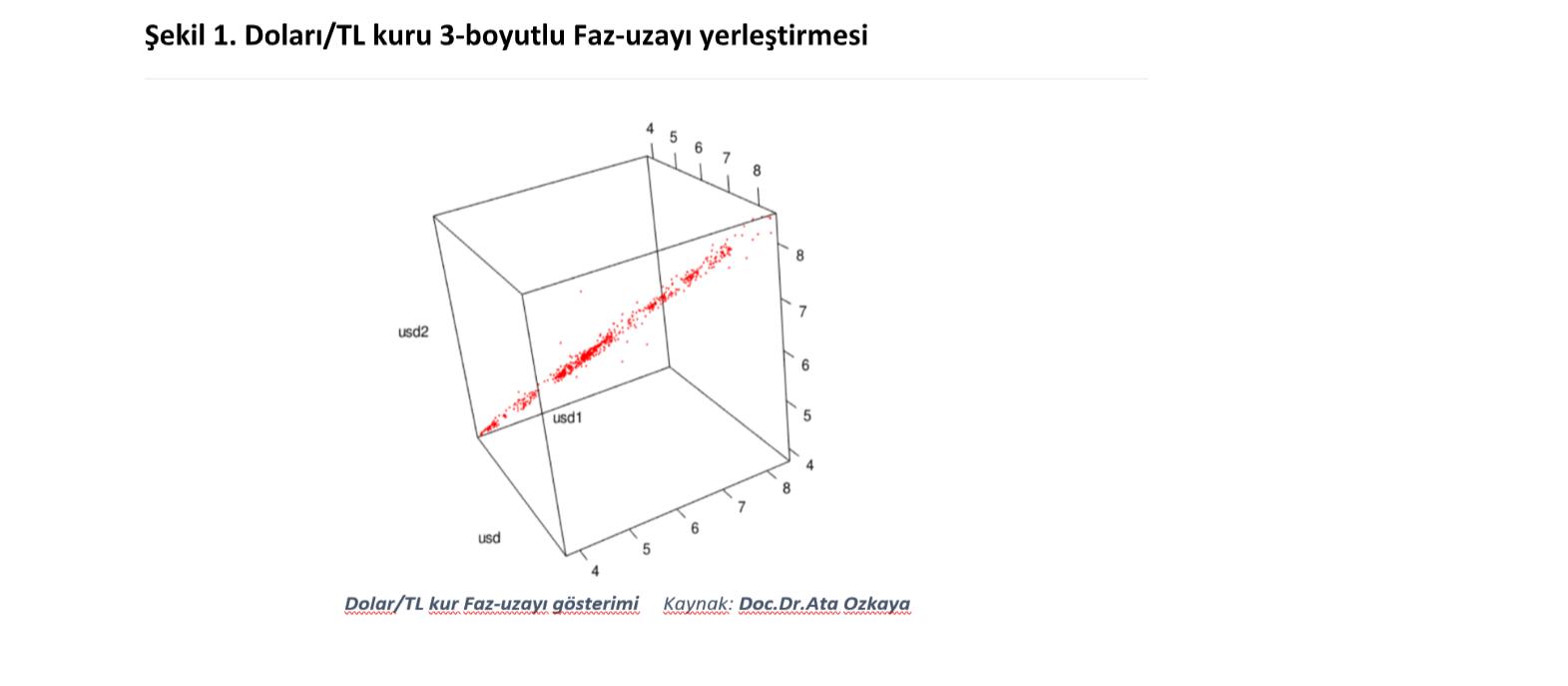

Hal 1’de Dolar/TL TCMB günlük alış verisinin 06.03.2018 ile 05.03.2021 tarihleri ortasında 3-boyutlu faz-uzayında seyri gösterilmiştir. Grafik bize, kur üzerindeki “beklenti” ve onun bir işlevi olan “gerçekleşmelerin” herhangibir “denge kümesi” oluşturup oluşturmadığını, ve süreçteki “sapmaları” göstermektedir. Bu grafiği değerlendirirken jeopolitik kayıp/kazançların ve memleketler arası jeoekonomik angajmanlarının sürece dahil olabilen bir stokastik (2) etken olduğu hesaba katılmalıdır. Örnek vermem

gerekirse bu dönem Turizm gelirlerimiz konusundaki beklentiler. Faz-uzayı grafiği bize mevcut iktisat siyaseti altında, kurun yakınsayabileceği bir istikrar kümesinin şimdi oluşmadığını göstermektedir. Bu da, bize TCMB’nin önümüzdeki kısa devirde yeni bir faiz artırımına gitmek zorunda kalacağının başka bir göstergesidir. Kurun hangi bedele gerçek sapacağı/evrileceği sorusunun cevabı ise grafikte gözlediğimiz noktaların birbirinden ne süratle uzaklaştığına bağlıdır (3). Şayet TCMB uyguladığı para siyaseti ile bu sürecin gerisinde kalmaya devam ederse, ne kadar faiz artırımı gerçekleştireceğini yeniden bu noktaların uzaklaşma/ıraksama suratı belirleyecektir. Burada şu soru sorulabilir: Mart ayının birinci haftasında ABD Tahvil piyasasında dalgalanma var, Dolar/TL kuru o yüzden artıyor, bunda da TCMB’nin ve/veya iktisat kurumlarımız ile politik karar alıcıların bir ilgisi yok denebilir. O vakit, üstteki varsayımlardan ABD mali genişlemesi ile ilgili olanına tekrar bakınız. Şayet o varsayımı yapıp da bir üst satırda değindiğim hususu, yani ABD tahvil faizi dalgalanmasını öngöremiyorsanız; birtakım bilim kollarında özellike matematik ve iktisat bilimlerinde bilgi tabanınızı güncellemeniz gerektiği manasına gelir.

Türkiye Cumhuriyet Merkez Bankası PPK tarafından yapılan 18 Şubat 2021 toplantısına ait açıklamada, beklenen enflasyon denetim altına alınına kadar faiz artışı yapılabileceği vurgusu vardır, 22.madde: “Kalıcı fiyat istikrarı ve yüzde 5 gayesine varıncaya kadar, para siyaseti faizi ile gerçekleşen/beklenen enflasyon ortasındaki istikrar, güçlü dezenflasyonist etkiyi koruyacak halde kararlılıkla sürdürülecektir.” Sıcak para getiren yatırımcının, üstte açıkladığım üzere makul bir vakit diliminde %23 civarı getiri elde etmesi; giriş-çıkış yaptığı kur düzeyi, gerisinden gelen öteki yatırımcıların giriş düzeyi ile kendi aldığı faiz ölçüsüne bağlıdır ve bu Ponzi zinciri oluşturmaktadır. Burada uzmanlarımızın, sıcak para yatırımcı davranışı hakkında “çıkış yapacağı kur düzeyi “bir yıl sonraki beklenen enflasyona” bağlıdır, o yüzden sıcak para yatırımcısı beklenen enflasyona nazaran hareket eder” diye düşünmesi makul değildir. Çünkü para piyasasının sığlığını ve, yönlendirilebilir olduğunu, ve de kaotik olabildiğini sıcak para yatırımcısı da bu hesapları yapabildiğine nazaran elbette ki bilecektir. Kaotik süreçlerin tesiri altında faiz artırmak, ülkemizin kesesinden ekonomik açıdan optimal olandan daha fazla ölçüde ödeme yapmak, optimal para siyaseti olarak görülmemeli, iktisat kurumlarımızın matematik bilgi üretim kapasitesi güncellenmelidir. Hatta iktisat kurumlarımız tarafından bunun bir “ekonomi güvenliği” sorunu olduğunun değerlendirilmesinin uygun olacağı kanaatindeyim. Buna ek olarak, Merkez Bankamızın yüzde 5 nokta enflasyon gayesinden, “ortalama enflasyon” hedeflemesine geçmesinin iktisat kurumlarımız ve politik karar vericilere daha geniş mali siyaset hareket alanı bırakacağını ve üstte lisana getirdiğim strateji aksaklıklarının, varsayımların gerçekleşmeme riskinin en azından bir kısmının önüne geçebileceğini değerlendiriyorum.

AÇIKLAMALAR:

(1) Sonlu dönemli Markov oyunu, bu stratejik davranışı modellemek için kafidir.

(2) Stokastik terimi matematik tarifi ile kullanılmıştır.

(3) Elimizdeki matematik araçlar ile bu suratı ölçebiliyoruz, ve bunu Lyapunov üssel katsayısı ile söz ederiz.

Doç. Dr. Cet ÖZKAYA

Galatasaray Üniversitesi, İktisat Kısmı Öğretim Üyesi

Para Tahlil

{kind=link}