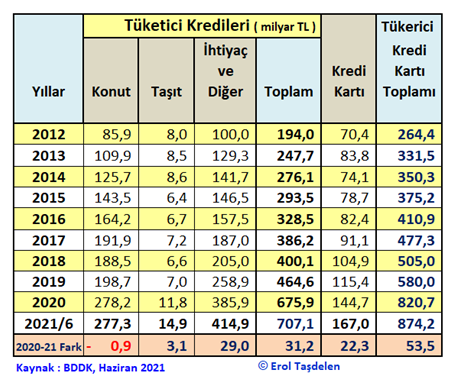

Vatandaşın bankalara kredi borç hacimsel gelişimine bakıldığında borç ile döndüğü sonucuna varmak için finans uzmanı yahut bankacı olmanıza gerek yok. 2002 yılında vatandaşın bankalara olan Tüketici ve Kredi kart borcu dahil borcu 6,3 milyar TL idi. 2006 yılında on bir kat artarak 68,9 milyar TL’ye yükseldi. 2010 yılına geldiğinde bu borç 172,7 milyar TL oldu. 2015 yılında 375,2 milyar TL; 2020 yılında 820,7 milyar TL seviyesine ulaştı. 2021 birinci yarısında 53,5 milyar TL artarak 874,2 milyar TL oldu.

Borç Yiğidin kamçısını oldu?

“Borç yiğidin kamçısıdır” vaktinde Demirel’in de dillendirdiği bir telaffuz olmuştu lakin gelinen nokta da ‘yiğitlik de bir yere kadar, iş Mazoşist olmaya noktasına gelmiş’ durumda. Bu borcun meselesiz bir halde ödenmeyeceğini kestirim etmek ise kahinlik olmayacaktır. Bankaların takip oranları yapay olarak azalıyor; bunda 90 günlük takip müddetlerin 180 güne çıkarılması; takip için pürüzler getirilmesi, zorlaştırılması; yapılandırılan kredilerin teşvik edilmesi üzere nedenler yalnızca sorunu ötelemeye, problemli kredileri halı altına süpürmeye yarayabilir lakin gelinen nokta bankaların da bu kredileri döndürmede zorlandığıdır.

Yoksa 2021 Temmuz ayında BDDK yayınladığı yönetmelikle Bankalara “canlı kredilerinde Varlık Şirketlerine devrinin” önünü açmasını niye yaptı sanıyorsunuz? Öteki taraftan, Pandemi sürecinde 2020 yılında Kamu Bankalarının vermiş olduğu kredilerde KGF Kefaleti yalnızca teminat yahut bankaların karşılık ayırmaları ile ilgili olabilir. Çünkü KGF’nin de bankaların ortak olduğu kurum olduğu unutulmamalıdır. Bankalar dolaylı yoldan kendi vermiş oldukları krediye kefil oldular aslında. KGF Kredileri de pimi çekilmiş biçimde bankaların elinde bekliyor!

Kredi dağılımı değerli

Kredi hacminin artması ile alınan kredilerin dağılımı (bankacılık kuralı dışında verilen dolaylı krediler hariç) çok değerli. Konut ve Taşıt üzere elle tutulan, nereye harcandığı kısman belirli olan kredilerde hacimsel artış ve ödemelerde sorun gözükmüyor. 2021 birinci yarısında Konut Kredileri 278,2 milyar TL’den 277,3 milyar TL’ye 0,9 milyar TL düşmüş durumda. Konut ve Taşıt kredilerinde takip oranları da düşük. 2021 Haziran sonunda 874,2 milyar TL’ye yükselen vatandaşın bankalara toplam borcunun yalnızca 277,3 milyar TL’lık kısmı Konut Kredisi, öbür bir tabir ile toplam kredinin %31,7’lik kısmı Konut Kredisi. %1,7’lik kısmını oluşturan 14,9 milyar TL’lık kısmı da Taşıt kredisi.

Vatandaşın borcunun % 47,46’lık kısmı Tüketici Kredisi, nerede ise yarısı. Öbür taraftan %19,10’lık kısmını oluşturan 167 milyar TL’lık kısmı da Kredi Kart borcu. Öteki bir tabir ile Vatandaşın banka borcunun beşte biri Kredi Kartı borcundan oluşuyor. Yarısı da Tüketici Kredilerinden. Tüketici Kredisi ve Kredi Kart borç toplamı ise toplam borcu 581,9 milyar TL ile borcun üçte ikisini oluşturuyor. Asıl sorun da bu 581,9 milyar TL’lık Tüketici Kredisi ve Kredi Kart borcu. Konut ve taşıt kredilerinde elle tutulur somut bir karşılığı var iken 581,9 milyar TL olan Tüketici Kredisi ve Kredi Kart borcunun nereye harcandığı tam bilinmiyor ve elle tutulur bir karşılığı şimdi yok. Bir kısmı cep telefonu, tatil üzere lüks harcamalara giderken vatandaşın bir bankadan çekip öbür bankaya yatırdığı kredi kart borç hacmini bilen yok.

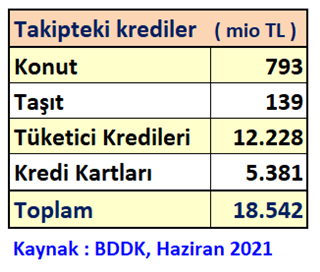

Vatandaşın Kredi takiplerinin % 95’lik kısmı Tüketici Kredisi ve Kredi Kartı

Vatandaşın kredi borç ödeme alışkanlığını anlamak için kredilerin talip hacim ve oranlarına bakmak gerekir. Vatandaşın 874,2 milyar TL Kredi borcuna karşılık 18,5 milyar TL Hukuksal Sürecin başlatıldığı Takip Kredisi var. Kredilerin % 2,1’lik kısmı takipte. Bunun içinde, “takibe gitmesin” diye daima ödemesiz periyotlar konarak yüzdürülen problemli krediler yok yahut Kredi Kart borcunu takibe atmamak için taksitli Tüketici Kredisine dönüştürüp vakit kazanılan krediler de yok. “Taksitli krediler takibe gitmesin” diye KMH kredi kullanıp taksitleri ödenen ve takip süreçleri dolaylı olarak ötelenen problemli krediler de yok. “Bizim Bankacılık Sisteminde bu çeşit dolaylı krediler olmaz” diyenler etrafındaki komşuları ile bir konuşması kâfi. Sokak röportajlarında bu husus sorulsa neler çıkar neler!

Toplam 18,5 milyar TL’lık Takibe atılan kredilerin 12,2 milyar TL’lık kısmı yani %66’lık kısmı Tüketici Kredilerinden oluşuyor. Kredi Kartların takip hacmi ise 5,3 milyar TL’ ile %29’luk hisse ile Kredi Kartlarından oluşuyor. Toplam Takipteki krediler içinde Tüketici Kredileri ve Kredi Kartların oranı %95’e çıkmış durumda. Vatandaş son ana kadar Konut Kredisini ve Taşıt Kredisini ödemek için gayret içinde olduğunu anlamak sıkıntı değil. Çünkü 227,3 milyar TL’lık Konut kredisinin yalnızca 793 milyon TL’lık kısmı Takip hesaplarda. 14,9 milyar TL’lık Taşıt Kredilerin de 139 milyon TL’lık kısmı Takip hesaplarda. Konut ve Taşıt Kredilerin Toplam Kredilerde hacimsel oranı %33,4 sahip olmalarına karşılık, Takip Hesaplarda oranı yalnızca % 5 seviyede.

Pandemide kredi borçlanması sürat kesmedi

Piyasanın kısmen dingin olması, işyerlerinin kapanması, bayram ve hafta sonlarında kısmı kapanma sürecinde fiyatlı çalışanların gelirleri önemli halde düşürdü. Vatandaş devayı daha çok borçlanarak buldu. 2019 yıl sonunda Vatandaşın borcu 580 milyar TL seviyedeyken 2020 yılında 240,7 milyar TL borçlanarak 874,7 milyar TL kredi borcu oldu. 2021 yılının birinci yarısında toplam borcu ise 53,5 milyar TL artarak 874,2 milyar TL seviyesine çıkmış durumda.

Vaktinde uyardığımız Bankacılık Sisteminin karar alıcıları frene basmaya hazırlanıyor. Bu otomobilin fren bataryası çoktan aşındı, bu saatten sonra bu sürat ile bu arabayı denetimsiz durdurmanın Sosyolojik, Ruhsal, Ekonomik ve tabi ki Siyasi bir karşılığı olur! Ani frende otomobil durabilir lakin içindeki kemer takmayan yolcuların halini düşünmek istemiyorum!

Erol TAŞDELEN – Ekonomist, Finans Danışmanı, websitesini ziyaret edin

Krediler ödenmiyor, tekrar yapılandırmalar sürüyor…

Işık Ökte: Tüketici kredilerinde şok gelişme!

Kredi kartı harcamaları coşkulu, kamu ek önlem düşünüyor

Para Tahlil

{kind=link}