Sevgili Liderim iktisadın ikinci çeyrekte %20 büyüyeceğini ilan edince, FÖŞ de “Ehh, bana iş kalmadı” deyip bir baş tatiline çıktı. Olmec ve Maya kültürü hakkında bilgilerimi pekiştirmek için Yucatan Yarımadası’na gittim. Ruh çağırma alemi esnasında, haydutlar kampı bastı, istenmeyen olaylar oldu. Birden kendimi gözleri ve elleri bağlı, Bolivya’nın balta girmez ormanlarında esir buldum. Neyse ki gerillalar kimsenin benim için fidye ödemeyeceğini ve hiçbir istihbarat bilgisine de sahip olmadığımı kavrayıp beni hür bıraktılar. Bu yüzden biraz yazılara orta verdik.

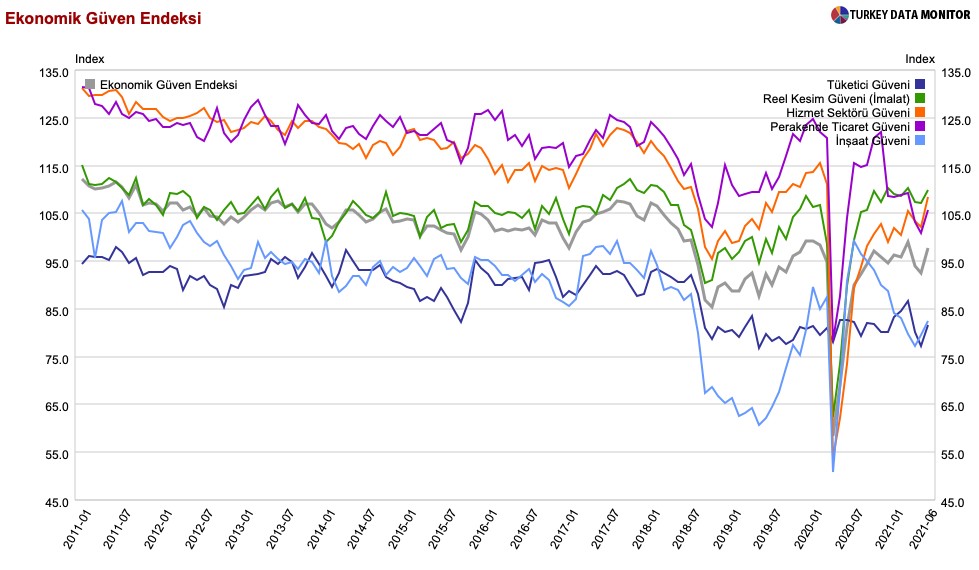

Vatana dönüşte, Haziran inanç anketleri yaz ayları için umuda seyahatin başladığını ilan ediyordu. Haziran’da 5 bileşkenden oluşan Ekonomik İtimat Endeksi 7 puan kadar arttı, ama hala “iyimserlik sınırı” olan 100’ün altında. Olsun, daha Haziran, bunun Temmuz’u var.

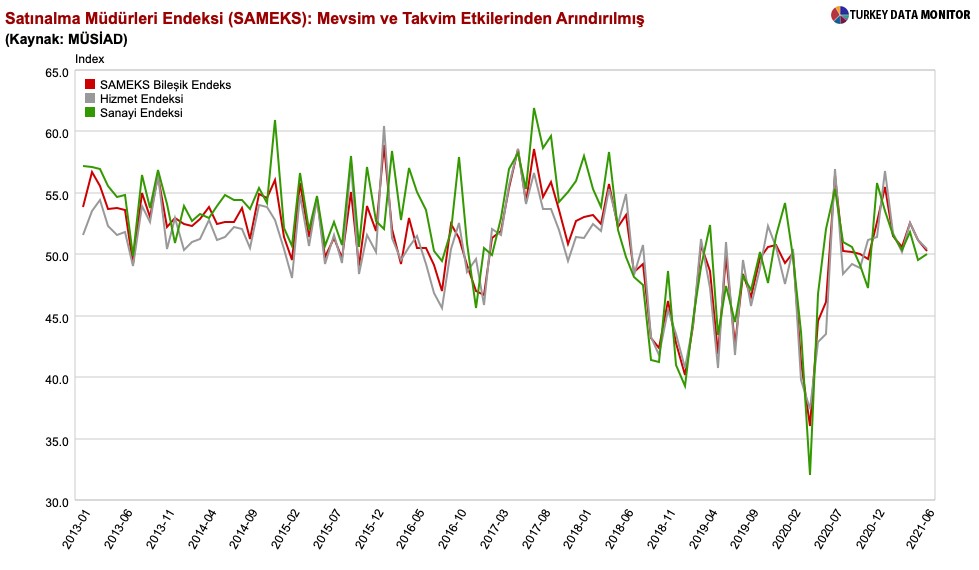

Ancak, MUSIAD-SAMEKS bileşik Tedarik Yöneticileri Endeksi artan iyimserliğin ekonomik aktiviteye yansımadığını gösteriyor. Haziran’da takriben 1 puan daralarak 50 civarına düştü, yani ekonomik aktivitede genişleme nerdeyse fren yaptı.

Sonra, dün Betam araştırmasını okudum. Nowcast modellerine nazaran 2Ç2021’de Ç-Ç GSYH 0.1 puan kadar daralabilirmiş.

Odin Aşkına, nereye uçuyor bu iktisat? Çok uzun ve çileli bir Covid-19 kışı ardından insanların normalleşmeyle umuda kapılması çok doğal. Ama, 3Ç2021’de iktisadın yüksek uçuşa geçeceğine dair somut ispat bulamadım doğrusu. Birlikte inceleyelim.

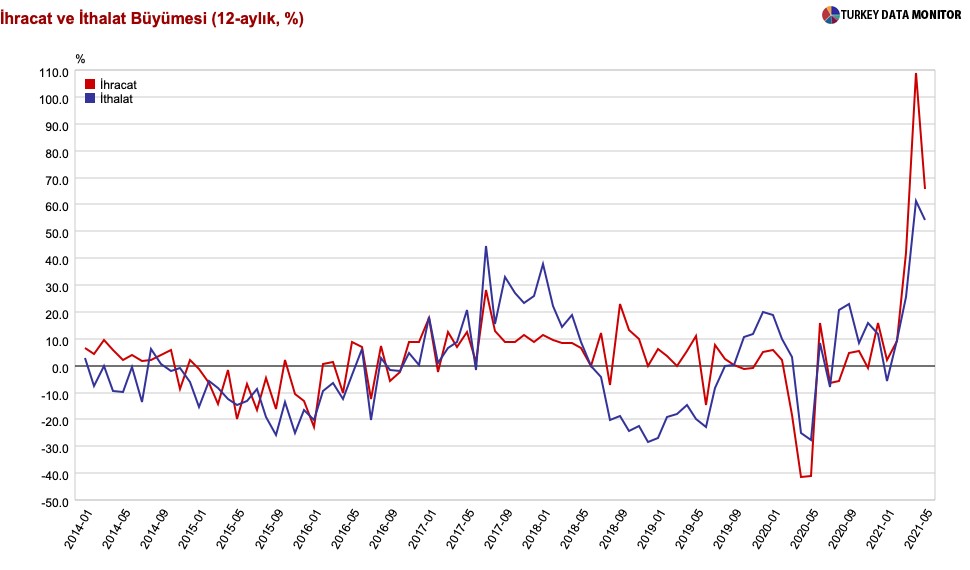

Hükümetin en çok övündüğü mevzu ihracatta patlama. Eyvallah, doğrudur. Lakin, emtia enflasyonu yüzünden ithalat da epey süratli artıyor ve dış ticaret açığı kapanmıyor:

Rusya ve Almanya’nın turist yollamaya başlaması ile turizmde $20 milyar gelir maksadı konuşulmaya başladı bile. Şimdi erken. Covid-19 bitmedi. İngiltere yeni dalga eşiğinde. Rusya’da durum çok berbat, günlük hadise sayısı 20 bin civarında. Türkiye’de hadise sayısı 5 binin altına inmiyor, çok bulaşıcı olan Delta ve Delta + varyantları teşhis edilmeye başlandı. Bu yaz yeni kapanmalar ihtimal dışı değil, turist akımı da akamate uğrayabilir. Turizmde hasılatı fakat Temmuz sonunda ölçebileceğiz.

Ek olarak an prestijiyle Brent $77/varil. Kimi kaynaklar fiyatın $80’e gidebileceği iddia ediyor. Ben emin değilim. Tam tersine, ortalarında uyuşmazlık çıkan OPEC üyeleri fiyat savaşına da girebilir.

Nihaytinde, cari açık beni çok endişelendirmiyor. Endişelendiren şu: Cari açık finansmanı çok zayıf. Yalnızca banka kredileri ve birtakım büyük şirketlerin Euro-tahvil ihraçları ile işi götürüyoruz. Halbuki, sürdürülebilir büyüme için çok daha yaygın FX tahvil ihracı, bankaların dış borç yenileme oranını %150’lere çekmesi ve natürel ki Yabancı Direkt Sermaye gerekecek. Bunlar ortada yok. Yalnızca iç tasarruflar ve para arzı ile büyüyemeyiz.

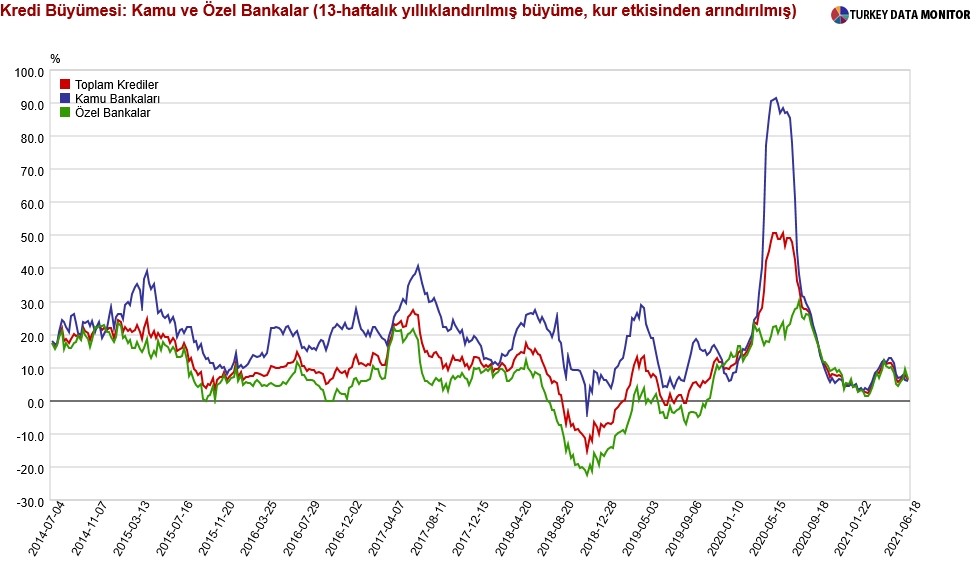

Aslında içerde de krediler yeterlice yavaşlamış durumda. Aşağıda size kredilerde trendi betimleyen 13 haftalık yıllıklandırılmış hareketli ortalama grafiğini veriyorum. Hala krediler bu ölçüme nazaran %8-9 civarında genişliyor. Kaliteli büyüme için bu oranın %25’lere kadar yükselmesi gerekecek.

Bankalar daha fazla kredi veremez mi? Verebilirler, bilançolar hala epeyce likit, ama bir sorun var. O da enflasyon. TUIK’e nazaran yıllık bazda %17.5’u aştı, ENAG’a nazaran bunun iki misli seviyede. Bakın, iç talebi genişletirsek, Yİ-ÜFE TÜFE’ye yansır ve enflasyon travması yaşarız. Bu yüzden TCMB faiz indirmiyor, indiremez de. BDDK de kredi vadelerini kısaltarak iç talebi frenlemeyi amaçlıyor.

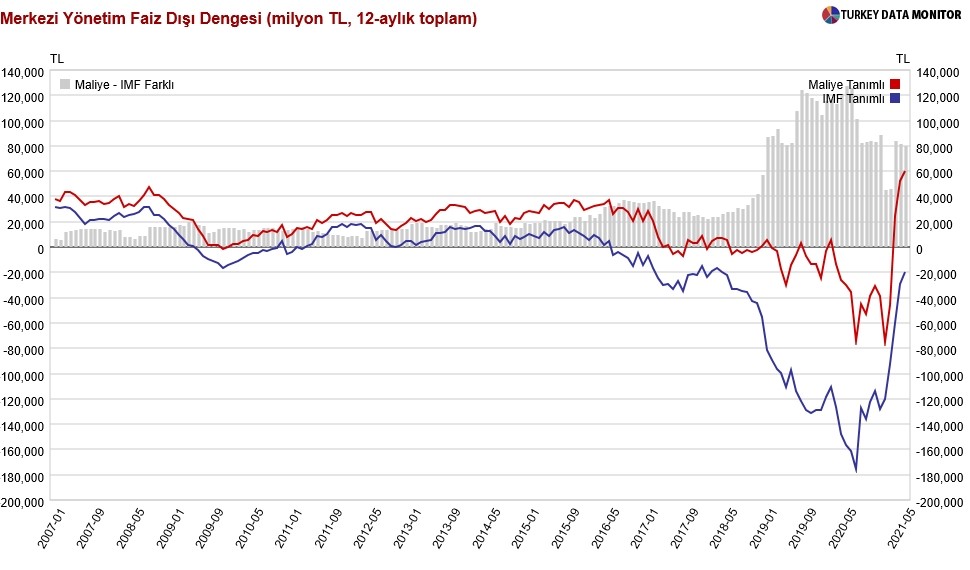

O vakit hesap kolay. Dış açık devam edecek (ekonomiyi daraltır). İç talebin fazla genişlemesine müsaade yok, zira olağanüstü ve yıkıcı ölçüde enflasyonist olur. Para siyaseti bu enflasyonist kurallarda gevşetilerek iktisada dayanak verilemez. Bütçeye gelince, hükümet kesenin ağzını güzelce kapattı. Tam olağanlaşma başladığı gün, süreksiz işsizlik ödeneği kesildi. Aşağıda faiz-dışı istikrar grafiğini göreceksiniz. Bir manada kamunun iktisada saldığı gelirin göstergesi diyebiliriz. Orada da fazla var, yani hükümet çok harcamaya niyetli değil.

İşte bu yüzden harkulade bir turizm dönemi geçirsek de, iktisatta en fazla mütevazi bir canlanma göreceğiz. 4Ç2021’i ise Fed belirler. Fed tahvil alımlarını kısma kararı alırsa, ya da ABD’de enflasyon %5 üzere onlar için beyin üşüten bir seviyeye çıkarsa, bizim üzere Gelişmekte Olan Ülkeler dış finansman darboğazı yaşar.

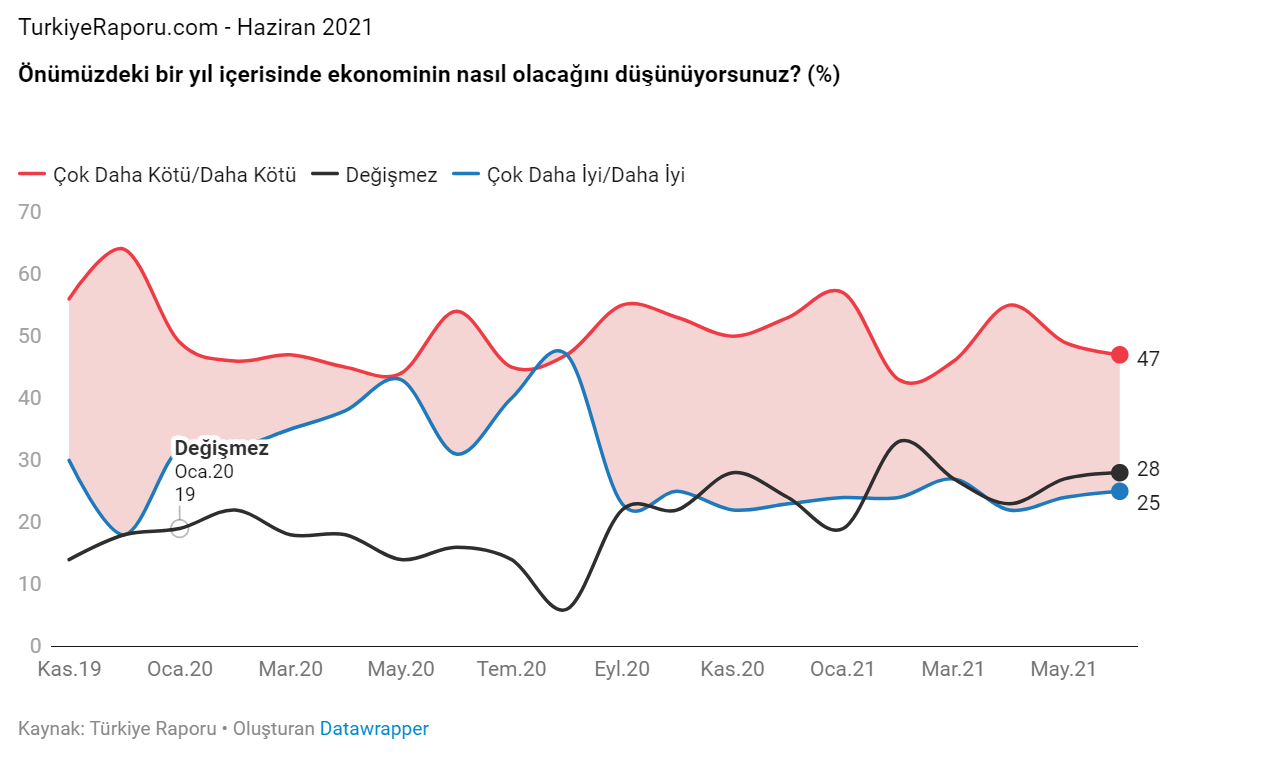

Bu makaleyi İstanbul Ekonomik Araştırmalar’ın bir grafiğiyle bitirmek isterim. Hani, girizgahta dedim ya, resmi anketler umuda seyahat muştusu veriyor diye? Politik anketler tam karşıtını söylüyor.

Önümüzdeki 12 ayda iktisadın daha da berbata gideceğini düşünenler iyimserlere nerdeyse 2 çekiyor. Harcamalar ve yatırım beklentilerle yönlendirilir. Şayet IEA’ın anketi halkın niyetini temsil ediyorsa, aslında fazla bir harcama iştahı da yok.

Özetle, bu sene canlı bir istihdam pazarı beklemek, cebimize giren gelirin gerçek olarak artacağını düşünmek için neden bulamadım şimdi.

FÖŞ görüntü: Enflasyon Kesenizi Nasıl Boşaltıyor?

FÖŞ yazdı: Büyüyen iktisat mi, TUIK’in burnu mu?

FÖŞ yazdı: Rant iktisadından “çökme” iktisadına nasıl geçtik?

Para Tahlil

{kind=link}