ARPU artışı ve TÜFE ortasındaki makas yüksek kalıyor

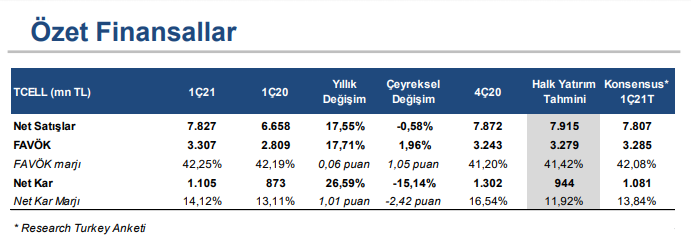

1Ç21’de Turkcell’in net karı yıllık bazda %27 artışla 1,1 milyar TL düzeyinde gerçekleşti. Açıklanan sayı, piyasa beklentisine paralel gelirken, kurum beklentimizin %17 üzerinde gerçekleşti (Kurum beklentimiz: 944 milyon TL, ortalama piyasa beklentisi: 1,08 milyar TL). Net kar marjı da yıllık bazda 1 puan artışla %14,2 düzeyine yükseldi. Net kar sayısının beklentimizi aşmasında, beklentimizden düşük düzeyde gerçekleşen net finansman sarfiyatları tesirli oldu. Turkcell’in net finansman masrafları, faiz ve hedging masraflarında görülen artışa rağmen, faiz gelirlerinde görülen artışın takviyesiyle bu devirde geçen yılın tıpkı çeyreğindeki 221,4 milyon TL’den 1Ç21’de 207 milyon TL’ye ölçülü geriledi. Birinci çeyrek sonuçlarının beklentileri karşılamasına karşın, taşınabilir ARPU’daki yıllık artışın ortalama çeyreksel TÜFE’nin altında kalması nedeniyle sonuçların pay performansına yansımasını ‘sınırlı negatif’ olarak kıymetlendiriyoruz.

Beklentilere paralel satış gelirleri

1Ç21’de toplam abone sayısı, evvelki yılın birebir periyodundaki 36,21 milyondan 37,40 milyona yükselerek, kurum beklentimizi karşıladı. Çeyreklik bazda 705K ile Turkcell Türkiye, bu devirde son üç yılın en güçlü net abone kazanımı performansını gösterdi. Taşınabilir abone sayısı yıllık bazda %2,4 artışla 34 milyon düzeyinde, kurum beklentimizle uyumlu gerçekleşti. Çeyreksel bazda net 190K ön ödemeli abone, 410K faturalı abone artışı kaydedildi. Böylelikle toplam taşınabilir aboneler içerisindeki faturalı abonelerin hissesi yıllık bazda 3 puan artışla %66 düzeyine yükseldi. Fiber abone sayısı ise yıllık bazda %13 artışla 1,71 milyon ile, kurum beklentimizin altında gerçekleşti. Ayrıyeten, kişibaşı ortalama taşınabilir veri kullanımı bu devirde yıllık bazda %30 artışla 12,6 gigabyte düzeyinde, beklentimizin hafif altında gerçekleşti. Öteki yandan, ortalama çeyreksel enflasyonda yıllık bazda görülen %3,46’lık artış karşısında taşınabilir karma ARPU’daki yıllık artışın çeyreksel ortalama TÜFE’nin altında seyretmeye devam etti. Taşınabilir karma ARPU 1Ç21’de yıllık bazda %8 artışla 46 TL düzeyine yükseldi. Mevcut durumda çeyreksel ortalama TÜFE’nin 7,6 puan altında kalan ARPU görünümünü olumsuz olarak kıymetlendiriyoruz. Bu gelişmeler doğrultusunda, şirket gelirlerinin %76’sını oluşturan Turkcell Türkiye gelirleri yıllık bazda %13 artışla 5,98 milyar TL düzeyinde, kurum beklentimizin altında gerçekleşti (Kurum beklentimiz: 6,95 milyar TL). Öteki yandan, şirket gelirlerinin %9’unu oluşturan Turkcell International gelirleri, Ukrayna operasyonlarının katkısına ek olarak olumlu kur hareketiyle yıllık bazda %27 artışla 708 milyon TL düzeyine yükseldi. Ayrıyeten, şirket gelirlerinin %12’sini oluşturan öteki segment gelirleri %52 yükselişle 917 milyon TL düzeyinde gerçekleşti. Küme dışı davet merkezi gelirleri, güç işi gelirleri ve tüketici elektroniği satışı gelirlerinden oluşan başka segment gelirlerinde görülen artış, dijital kanallarla yapılan aygıt satışlarından kaynaklandı. Böylelikle, 1Ç21’de Turkcell’in konsolide satış gelirleri, Turkcell Türkiye gelirlerinde ölçülü kalan artışın öteki kalemler ile dengelenmesiyle yıllık bazda %18,2 artışla 7,61 milyar TL olarak, kurum beklentimize ve piyasa beklentisine paralel gerçekleşti (Kurum beklentimiz: 7,91 milyar TL, piyasa beklentisi: 7,81 milyar TL).

Güçlü FAVÖK görünümü

Bu devirde şirketin FAVÖK’ü, operasyonel verimlilik çalışmalarının olumlu tesiri ve pandeminin maliyet cephesindeki yansımalarının takviyesiyle yıllık bazda %18 artışla 3,31 milyar TL düzeyinde gerçekleşti. Açıklanan sayı, piyasa beklentisine ve kurum beklentimize paralel gerçekleşti (Kurum beklentimiz: 3,28 milyar TL, piyasa beklentisi: 3,28 milyar TL). Bu bağlamda, FAVÖK marjı yıllık bazda yatay seyir izleyerek %42 düzeyi üzerindeki seyrini sürdürdü.

Turkcell için 23 TL olan amaç fiyatımızı 21,65 TL’ye revize ediyor; ‘AL’ tavsiyemizi koruyoruz

Turkcell’in dijital hizmetler ve ödeme sistemleriyle genişlettiği faaliyet kapsamının olumlu operasyonel sonuçlarının ilerleyen çeyreklerde öne çıkacağını düşünüyoruz. Bilhassa Paycell gelirlerdeki artan kullanıcı sayısı ve taşınabilir ödeme hacminin takviyesiyle küme dışı gelir artışlarında güçlü görünümün devam edeceğini öngörüyoruz. Başka yandan, Turkcell Türkiye’nin gelir parametrelerini incelediğimizde, şirketin yılın birinci çeyreğinde kaydettiği 705K’lık abone kazanımı ile yılsonuna kadar 1 milyon net abone kazanımı gayesinin %70’ini tamamladığını görüyoruz. Bu bağlamda, yılın geri kalanında da abone kazanımı tarafında güçlü görünümün devam edeceği öngörüsüyle toplam abone sayısına ait yılsonu iddiamızı 37,81 milyon olarak sürdürüyoruz. Ayrıyeten, 410K net abone kazanımı ile faturalı abone birtakımın %66 düzeyine yükselmesi de bir öbür olumlu katalist olarak öne çıkıyor. Lakin, yılın birinci çeyreğinde taşınabilir ARPU’da yıllık bazda kaydedilen artış ile ortalama çeyreksel TÜFE ortasındaki farkın 7,6 puan düzeyine ulaşması sonrasında, bu farkı şirketin enflasyonist fiyatlama siyaseti ışığında yıl sonuna kadar daha ölçülü tonda devam edecek halde modelimize yansıtıyoruz. Operasyonel karlılık cephesinde ise, bilhassa üçüncü çeyrekten

itibaren maliyetler üzerindeki pandemi tesirlerinin azalacağını öngörüyoruz. Bu nedenle, Turkcell için 14 milyar TL düzeyinde bulunan FAVÖK varsayımımızı 13,86 milyar TL düzeyine revize ediyoruz. Net kar cephesinde de, yıl sonu öngörümüzü şirketin döviz uzun konumunun çeyreksel bazda %39 artışla 183 milyar dolar düzeyine ulaşmasının da tesiriyle 4,39 milyar TL’den

4,41 milyar TL’ye ölçülü revize ediyoruz. Bununla birlikte, modelimizde risksiz faiz oranı varsayımımızda yaptığımız ölçülü revizyona ek olarak, net borç ve misal şirket çarpanı modelimizi güncellememiz sonucunda, Turkcell için maksat fiyatımızı 23 TL’den 21,65 TL’ye revize ediyor, “AL” tavsiyemizi sürdürüyoruz. Varsayımlarımıza nazaran, 2021 yılı için 3,12x FD/FAVÖK ve 7,40x F/K çarpanıyla süreç gören Turkcell payı global benzerlerine nazaran sırasıyla %14 ve %23 yükseliş potansiyeli sunuyor. Son 5 yıllık tarihi FD/FAVÖK ve F/K çarpanı ortalamalarına nazaran de sırasıyla %16 ve %35 iskontolu fiyatlanıyor.

Yasal İhtar

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy idare şirketleri, mevduat kabul etmeyen bankalar ile müşteri ortasında imzalanacak yatırım danışmanlığı mukavelesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların şahsî görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Halk Yatırım

Para Tahlil

{kind=link}